Станет ли оплата по QR-коду популярнее оплаты по банковским картам

На сегодняшний день оплата банковской картой по-прежнему остается более распространенным и привычным способом покупки товаров и услуг у россиян. По оценкам разных ритейлеров, опрошенных Ассоциацией компаний интернет-торговли (АКИТ), в среднем оплата по QR-коду, через Систему быстрых платежей (СБП), составляет порядка 10% всех платежей, максимальная доля - 20%. Как отмечают омниканальные компании (те, у кого два канала продаж. - Прим. "РГ"), активнее по СБП оплачивают покупки в онлайн, в физической рознице эта доля значительно меньше. О том, почему так происходит, рассказали "Российской газете" эксперты.

"Мы считаем, что это очень перспективное направление финтеха. Компании, входящие в ассоциацию, фактически первыми на рынке стали внедрять данный способ оплаты. Причем в первый год активного внедрения (2021 год. - Прим. "РГ") оплата по QR-коду в онлайн-канале показывала взрывной рост, объем таких платежей увеличивался в среднем месяц к месяцу на 40%-50%", - отмечает в беседе с "РГ" президент АКИТ Артем Соколов.

Он подчеркнул, что компании в этот период дополнительно стимулировали и сотрудников (например, выдавали бонусы к зарплате за каждого покупателя, оформившего покупку с помощью СБП), и клиентов (использование собственных программ лояльности, собственный кэшбек, различные промоакции). Как итог: в начале 2021 года доля оплат по СБП составляла менее одного процента, а к концу года стала более 6%. Доля оплат по QR-коду увеличивается и сейчас, но уже не так стремительно.

При оплате QR-кодом банк, выдавший карту, может не начислить покупателю кэшбек. Это отпугивает многих потенциальных пользователей

Директор направления развития банковских карт Банки.ру Антон Сергунов напоминает, что на момент ухода международных платежных систем и ApplePay из страны доля бесконтактных платежей (картой и устройствами) превышала 70%, а телефонами платили чуть ли ни в половине случаев. И таких результатов российский рынок добился всего лишь за пару лет. После того, как платить телефоном (особенно айфонами) стало невозможно, банки, регулятор и платежная система МИР с СБП стали искать альтернативы - QR-платежи виделись как наиболее универсальный способ бесконтактных платежей. Напомним, что в конце 2020 года ЦБ обязал все системно значимые банки с 1 октября 2021 года обеспечить возможность оплаты товаров, работ и услуг по QR-коду через Систему быстрых платежей (СБП), без карт и терминалов.

"За 2023 год россияне совершили порядка 2 млрд покупок через СБП (это не считая переводов), что в 6-7 раз больше, чем годом ранее. Общая доля таких трансакций составляет порядка трети от всех операций по картам (в количестве трансакций), при этом в объемах (в рублях) доля таких операций порядка 10%. По итогам 2024 г. доля в трансакциях может приблизиться к 40-50%", - говорит Сергунов.

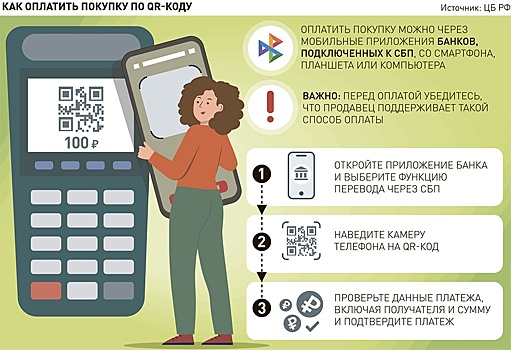

Инфографика "РГ"/ Александр Чистов / Татьяна Шмелева

Инфографика "РГ"/ Александр Чистов / Татьяна Шмелева

Как отмечает Соколов, клиенты гораздо охотнее оплачивают покупки QR-кодом на небольшие суммы в повседневных точках (так удобнее, не нужна карта - можно оплатить телефоном), при этом отдавая предпочтение оплате картой именно крупных покупок. "Дело тут не только в том, что клиенты все еще скептически относятся к этому виду платежа, но и потому, что при оплате QR-кодом банк, выдавший карту, может не начислить кэшбэк", - объяснил Сергунов.

Комиссия по операциям с QR-кодом составляет порядка 0,4-0,7%, тогда как комиссия по карточной трансакции составляет 2-3%, оплачивать кэшбек, в первую очередь банку, становится просто экономически невыгодно. При этом сама торговая точка может клиенту этот кэшбек как раз начислить или предоставить скидку, так как для ритейлера оплата через СБП в два-три раза дешевле с точки зрения комиссий.

Что же касается преимуществ оплаты по QR-коду для ритейла, то они очевидны, говорит Соколов. По данным АКИТ, тарифы Системы быстрых платежей составляют 0,4%-0,7%, а стоимость эквайринга при оплате банковскими картами - 2-2,5%, у интернет-компаний может доходить и до 3%. Издержки на эквайринг занимают, как правило, третью строчку среди самых затратных статей компаний, а, учитывая, что доля безналичных платежей в интернет-торговле больше 80% (на ряде площадок уже 100%), речь идет о колоссальных суммах. "Активное внедрение системы быстрых платежей может сократить эти издержки как минимум в пять раз", - подчеркнул президент АКИТ.