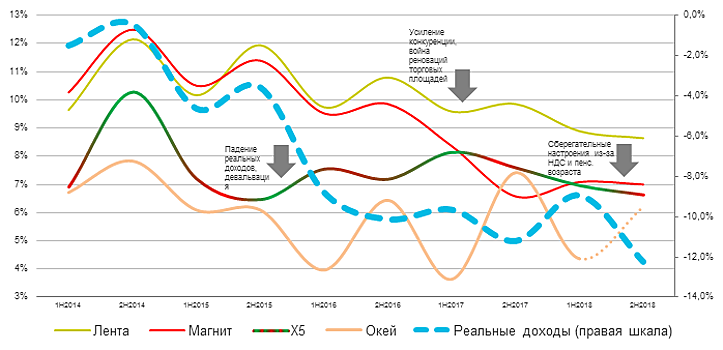

Сегодня FMCG-ритейлер «Лента» объявил о том, что между ЕБРР и «Севергрупп» бизнесмена Мордашова ведутся переговоры в отношении возможной продажи доли 7,4%. Аналогичные переговоры шли и с TPG Group о продаже доли 34,13%. В последнем случае менеджмент «Ленты» сообщал, что продажа может быть совершена исключительно при условии обязательного предложения о выкупе всем акционерам и держателям расписок. При этом на данном этапе все ещё отсутствует какая-либо определённость по поводу того, состоится ли сделка или нет. Считаем, что при одобрении сделки будет развиваться примерно по следующему сценарию: с TPG из капитала выйдет ЕБРР, а структуры Мордашова получат 41,55%. Если сделка состоится, то имеет смысл рассматривать два сценария выкупа у миноритариев – базовый и оптимистичный. В базовом сценарии стоит ориентироваться на самую консервативную оценку – средневзвешенную рыночную цену расписок за последние полгода, которая составляет около 220 руб. за бумагу. У этих значений котировки оказались сразу после появления новости. В оптимистичном – премия к рынку составит до 30%. Покупка «Ленты» со значительной премией к рынку может быть интересна «Севергрупп» по двум причинам. Во-первых, в таком случае «Севергрупп» можно рассчитывать на получение контроля и последующее объединение «Ленты» с лидирующим в РФ продавцом продуктов в интернете «Утконос», который ранее в сентябре 2018 года был переведен на «Севергрупп». Выручка «Утконоса» в последнем отчётном 2017 году составила 8,2 млрд руб. против выручки «Ленты» 413 млрд руб. в 2018 году. Получение доступа к логистике и закупкам «Ленты» позволит «Утконосу» быстро масштабировать свой бизнес в федеральном масштабе, став ключевым драйвером роста стоимости объединённой компании. Вторая причина – недооценка «Ленты» относительно рынка. На фоне продолжающегося пятый год падения реальных доходов населения продовольственный ритейл в России неуклонно терял свою маржинальность и вынужденно тормозил темпы роста, что негативно отразилось на стоимости акций. «Лента» последние годы стабильно оставалась лидером отрасли по марже EBITDA (8,6% во 2 полугодии 2018 года против 7% у «Магнита», 6,6% – у Х5 и, предположительно, 6,2% у «Окей»). По этой причине снижение котировок с опережением к сектору выглядит не таким обоснованным, как у основных конкурентов. График Мы негативно относимся к акциям публичных компаний продуктового ритейла РФ из-за продолжающегося падения реальных доходов. Однако в преддверии объявления сделки с акциями «Ленты» покупка бумаг вблизи 220 руб. спекулятивно интересна. Если соглашение не будет достигнуто, котировки продолжит поддерживать обратный выкуп и недооценка рынком. Риск убытков относительно невысок. В случае заключения сделки риски снижения котировок ещё более низки, а потенциал роста на 30% (при позитивном развитии событий) привлекателен.