Рейтинг банков по стоимости средств физических лиц, привлеченных в рублях, за 3 кв. 2019г.

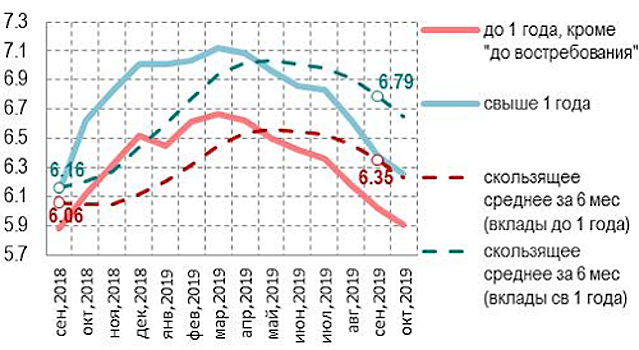

Как дорого банкам обходятся средства населения? Данные ЦБР отражают только среднюю ставку по вкладам определенной срочности, привлеченным банковской системой за предпоследний месяц. Фактическая стоимость депозитов для банков явно будет иной, ведь немало из них было открыто несколько месяцев, а то и год-два назад. Насколько она отличается у отдельных игроков на рынке? Кроме того, остатки на текущих счетах физлиц в некоторых банках вполне сопоставимы с объемом вкладов. Влияет ли это ощутимо на общую стоимость розничных пассивов банков? Чтобы ответить на эти вопросы мы ранжировали банки по эффективной ставке привлечения средств населения в рублях в 3 квартале 2019г. Оговоримся, что банки, у которых доля розничных пассивов несущественна – менее 5%, исключены из рейтинга (кроме случаев, когда абсолютная величина «розницы» превышает 1 млрд р.). Как видно из рейтинга, стоимость средств населения варьирует в весьма широких пределах (0% — 9.1%), при этом у каждого четвертого банка она ниже 4.8%. Диапазон изменения эффективных ставок по вкладам оказался не столь узким, как можно предположить. В частности, есть банки, у которых стоимость розничных депозитов зашкаливала за 9%, но некоторым удавалось привлекать депозиты у физлиц дешевле 5% (Сбербанк – 5.1%). Правда, таких немного. У большинства банков в «хвосте» рейтинга низкая стоимость розничных пассивов сочетается с умеренно-высокой эффективной процентной ставкой по вкладам. Разницу, подчас довольно внушительную, обеспечивают более дешевые средства на текущих счетах. Может показаться странным, что в данных рейтинга слабо прослеживается тенденция снижения рублевых процентных ставок. Стоимость розничных пассивов – весьма репрезентативный, но более инертный показатель, чем средняя номинальных ставок вновь привлеченных средств. За квартал происходит лишь частичное замещение старых «дорогих» депозитов. В тоже время некоторые из них пополняются вкладчиками. Приближенное представление об изменении стоимости депозитов физических лиц могут дать скользящие средние номинальных ставок, раскрываемых ЦБР. За 12 месяцев они не снизились, но даже подросли (рис.1). Рис.1. Изменение номинальных ставок по розничным депозитам в рублях за 12 мес Рейтинг банков по стоимости средств физических лиц, привлеченных в рублях, за 3 кв. 2019г.: Наименование Банка Значение в 3 кв 19г Изменение отн. 2 кв 19г № в ренкинге Справочно: Эффективная ставка привлечения депозитов физлиц Рублевые средства физлиц на 01.10.19 (в млн р.) Активы на 01.10.19 (в млн р.) 30 банков с максимальной стоимостью привлечения Классик Эконом Банк 1 181 НОКССБАНК -0.2% 10.9% 3 628 БСТ-БАНК 1 403 3 031 Великие Луки банк -0.4% 2 108 УКБ Новобанк -0.5% 3 430 7 060 КБ РостФинанс 3 683 7 755 Энергобанк 5 731 21 127 БАНК НБТ -0.9% Зираат Банк (Москва) 6 863 КБ НЕВАСТРОЙИНВЕСТ -0.3% Осколбанк 1 287 2 258 КБ Солидарность 23 049 38 657 Кузбассхимбанк 1 145 1 698 ББР Банк 22 856 59 850 ГТ банк 4 248 6 595 Банк Майский 1 221 Байкалкредобанк 1 150 Банк БКФ 4 005 11 515 Камкомбанк -0.1% 2 171 4 303 АвтоКредитБанк 1 710 Кросна-Банк 2 123 ВОКБАНК 3 640 4 493 Банк Таврический 36 535 97 861 ПФС-БАНК 1 132 1 679 Евроазиатский Инвестиционный Банк 1 648 Эксперт Банк 4 352 7 615 МОСОБЛБАНК 83 097 436 952 АКБ СЛАВИЯ 2 671 6 430 ПЕРВОУРАЛЬСКБАНК 1 697 3 175 Инвестторгбанк 58 188 171 100 30 банков с самой низкой стоимостью привлечения Геобанк РНКБ Банк 97 752 205 595 Банк СЕРВИС РЕЗЕРВ 1 780 МКИБ РОССИТА-БАНК -1.7% 2 327 СПЕЦСТРОЙБАНК -2.6% 1 033 КБ АВАНГАРД -0.1% 27 467 122 039 Банк Кремлевский -1.3% 3 979 Банк Екатеринбург 7 725 9 808 Банк РМП -0.6% 1 486 Райффайзенбанк 391 504 1 189 396 Сельмашбанк 2 196 МИБ ДАЛЕНА -0.6% 2 581 КБ Новый век 2 618 Ситибанк 71 298 543 530 АТБ Банк 9 394 КБ НИБ -1.6% КБ МИА -0.3% 3 841 14 597 Банк Вятич Банк РСИ -0.3% КБ Металлург -1.1% АЛТЫНБАНК -1.3% 1 431 АКБ ПЕРЕСВЕТ 2 494 330 040 Русфинанс Банк 5 495 159 332 Банк ТРАСТ -1.3% 1 324 1 904 965 КБ ЭКО-ИНВЕСТ -0.3% МКБ ДОМ-БАНК 1 623 Республиканский Кредитный Альянс 1 581 Сетелем Банк 8 165 145 242 ГУТА-БАНК 5 582 РН Банк 4 035 112 642 Тойота Банк 2 012 78 326