Рынок новостроек: какие финансовые инструменты для покупателей предлагают застройщики и банки

Ипотека остается важным финансовым инструментом для большинства покупателей, и программа государственной поддержки играет значительную роль в этом процессе. Рост числа сделок и объема выдачи ипотечных кредитов свидетельствует о продолжающейся активности на рынке недвижимости. Вместе с экспертами и номинантами международной премии PROESTATE & TOBY Awards мы рассмотрим, как эти изменения влияют на динамику рынка, и какие стратегии и финансовые инструменты становятся более актуальными для потенциальных покупателей и инвесторов в данной области.

Спрос на недвижимость и что на него повлияло

«В 2023 году Центральный банк повышал ключевую ставку три раза. В июле произошло первое повышение с 7,5% до 8,5%, в августе до 12% и в сентябре до 13%. Это подтолкнуло тех клиентов кто планировал покупать квартиру в ближайшее время, на более быстрое ее приобретение. Повышение, конечно, не затронуло государственные программы, но отразилось на стандартных условиях кредитования» - делится информацией директор по развитию партнерских продаж и ипотечных продуктов PIONEER Юрий Никитчук.

Несмотря на повышение ипотечных ставок, эксперты пока отмечают стабильный спрос на недвижимость. Положительная динамика видна и в количестве зарегистрированных ДДУ, и в объеме выдачи ипотечного кредитования.

Коммерческий директор Концерна "РУСИЧ" Эдуард Гусар приводит официальную статистику:

«В сентябре Росреестр обновил официальные данные по количеству сделок на первичном рынке столицы, итого за август 2023 г. – 16 386 ДДУ. Это рекорд, так как до этого показатель не дотягивал до 16 тыс.ДДУ. Максимальные показатели зафиксированы и по итогам января-августа 2023 г. 86,36 тыс. ДДУ с эскроу-счетами зарегистрировал Росреестр в первые восемь месяцев года. Это на 23,6% выше прошлогодних результатов за этот же период. Тогда было зарегистрировано 69,88 тыс.ДДУ».

В Санкт-Петербурге также наблюдается заметный рост спроса на недвижимость.

«Спрос на квартиры в новостройках Санкт-Петербургской агломерации за три летних месяца вырос на 40-45% по сравнению с июнем-августом прошлого года: 22 тысячи сделок против 14,5 тысячи. Август стал рекордным месяцем по спросу за последние 2 года – 10,6 тысяч сделок, что довольно близко к пиковым значениям марта 2022 года» - комментирует руководитель Консалтингового центра «Петербургская Недвижимость» Ольга Трошева.

Что касается проектов самой компании, Ольга Трошева добавляет:

«Продажи этим летом росли от месяца – к месяцу. Спрос вырос на фоне ослабления рубля, усиления инфляции, существенного роста ключевой ставки: в таких условиях недвижимость всегда остается самым надежным способом сохранения средств. Покупатели с предварительно одобренными кредитами спешили заключить ипотечный договор до возможных изменений условий».

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест» считает, что рынок сегодня развивается волнообразно, и пока рано говорить об устойчивом тренде на восстановление рынка, но отмечает, что

«с апреля активность покупателей растет, и сейчас мы выходим к более-менее плановым показателям по продажам. Повышение ключевой ставки и последовавший рост среднерыночной ставки до уровня 15% годовых серьезно не отразится на поведении покупателей. Люди уже привыкли к текущим ставкам и не ожидают их снижения в ближайшее время».

Генеральный директор ГК «Сму-88» Галеев Наиль делится своим опытом по Татарстану:

«Мы на протяжении всех девяти месяцев отмечали исключительно положительную динамику продаж. Можно выделить два самых крупных скачка продаж, которые произошли этим летом на фоне изменения ключевой ставки ЦБ. Особенно — августовский ажиотаж, когда рост ключевой ставки усугубился анонсом повышения первоначального взноса по ипотечным продуктам с гос. поддержкой. К сожалению, после такого роста неизменно наступит спад, который, возможно, продлится до конца года».

Увеличение первоначального взноса может повлиять на доступность жилья для потенциальных покупателей, поскольку не всегда у всех есть возможность сразу внести большую сумму на первоначальный взнос.

Популярные ипотечные продукты

С начала 2023 года объем выдачи ипотечных кредитов в России вырос почти на 35%. Это говорит о том, что ипотека остается основным инструментом для многих семей при покупке жилья. Доля ипотечных сделок на первичном рынке достигает 80%, а в некоторых проектах даже 90%.

«Ипотека по-прежнему остается основным инструментом для покупки квартиры. Прошлым летом, когда действовали субсидированные программы, доля ипотеки в среднем за 3 месяца составила 87% в продажах. В июне-августе этого года ипотечные сделки заняли меньшую долю – 83%. Это связано как с изменением ипотечных программ, так и с тем, что многие клиенты вкладывали в покупку жилья свободные средства и накопления с целью их сохранения и защиты от инфляции. Например, в премиальном сегменте была востребована рассрочка» - считает Ольга Трошева.

Льготная ипотека остается одним из самых эффективных способов покупки жилья в России. Процентные ставки, субсидии и другие меры помогают семьям с разными бюджетами стать владельцами недвижимости. "Ипотека с господдержкой", "Семейная ипотека" и "IT-ипотека" остаются лидерами, предоставляя клиентам разные варианты выбора в зависимости от их потребностей и возможностей. Доступны и другие адресные программы: дальневосточная ипотека под 2%, военная ипотека.

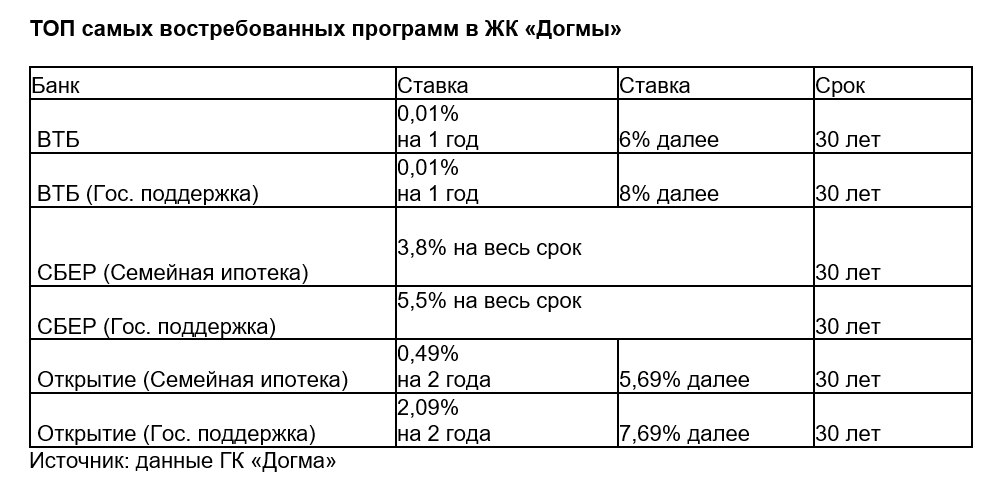

«98% сделок в проектах «Догмы» осуществляется с помощью ипотечного кредитования, из них 95% приходится на программы льготного кредитования» - комментирует Жанна Белянкина, директор по продажам ГК «Догма». «Наибольшим спросом пользуется программа ВТБ со ставкой 0,01% на период строительства проекта. Это подходит тем клиентам, которым нужно продать свою недвижимость, либо они ждут получения крупной суммы (возврат НДС, наследство и т.д.). Для тех, кто покупает с целью инвестиций, программа тоже подходит. ГК «Догма» сдает дома с отделкой и мебелью, поэтому клиент может быстро сдать квартиру в аренду и гасить за счет этого ежемесячные платежи, которые уже начисляются по текущей ставке» - добавляет Жанна Белянкина.

На проектах Концерна "РУСИЧ" – квартале «Новые Котельники» и «РУСИЧ-Кантемировский» доля ипотечных сделок порядка 90%. В проектах ГК «Ленстройтрест» доля ипотечных сделок тоже достигает 90%.

На проектах Концерна "РУСИЧ" – квартале «Новые Котельники» и «РУСИЧ-Кантемировский» доля ипотечных сделок порядка 90%. В проектах ГК «Ленстройтрест» доля ипотечных сделок тоже достигает 90%.

«Драйвером остается семейная ипотека под 3%. Сегодня около 50% продаж происходят с использованием этого продукта» - добавляет Ян Фельдман.

Новые инструменты

Банки и застройщики активно применяют инновационные решения для поддержки клиентов и стимулирования спроса на жилье. На рынке можно встретить такие инновационные продукты, как траншевая ипотека и комбо-ипотека. Многие эксперты отмечают рост популярности траншевой ипотеки в этом году, ведь она позволяет сэкономить больше денег здесь и сейчас в условиях нестабильности экономической ситуации.

Траншевая ипотека предлагает клиентам возможность получить кредит на покупку строящегося жилья частями, траншами, которые перечисляются на счет застройщика по мере выполнения определенных этапов строительства объекта. Это может быть особенно интересно для инвесторов, предпочитающих снижать платежи на этапе строительства.

«Траншевая ипотека предполагает выдачу кредита в два этапа. На первом этапе выдается минимальная сумма кредита, как правило, это не менее 10%, а остаток выдается уже перед вводом квартиры. Это позволяет клиенту снизить платежи на этапе строительства» - добавляет Юрий Никитчук.

Комбо-ипотека представляет собой одну ипотеку под два кредитных договора, где часть стоимости квартиры оформляется под государственную поддержку, а остальное под рыночные условия.

«Комбо-ипотека - ипотека для клиентов, которые подпадают под госпрограммы, и сумма кредита - более 12 млн руб. или более 18 млн руб. в случае «IT-ипотеки», но не более 30 млн руб. Такой вид кредита представляет собой синергию стандартных условий и госпрограмм и позволяет купить квартиру по сниженной ставке» - добавляет Юрий Никитчук.

Популярность комбинированных программ в регионах отмечает Галеев Наиль:

«Самыми востребованными остаются комбинированные ипотечные продукты, когда на часть стоимости квартиры до 6 млн. рублей оформляется ипотека с гос. поддержкой, а на остальное — рыночная, субсидируемая застройщиком. Именно они позволяют добиться комфортного ежемесячного платежа, что сейчас стало ключевым критерием при выборе жилья».

Но этим не ограничиваются финансовые инструменты для покупки недвижимости.

«Для поддержки покупателей квартир на первичном рынке застройщики предлагают дополнительно субсидирование ипотечной ставки. Кроме того, на рынке встречаются ставки и 0,01%, но при таких условия застройщики, как правило, перекладывают часть своих затрат на клиента, повышая стоимость квартиры» - комментирует Юрий Никитчук. «Для своих зарплатных клиентов банки предлагают специальные условия по ипотечным продуктам, часто это снижение процентной ставки по ипотеке в среднем на 0,3–0,5%, а также ускоренное рассмотрение заявки с минимальным пакетом документов. К мерам господдержки можно отнести: материнский капитал, субсидии в 450 000 руб. на погашении ипотеки многодетным семьям. В некоторых региона работники бюджетной сферы (врачи, учителя, соцработники) могут получить 1 млн руб. в качестве единоразовой выплаты на приобретение недвижимости» - добавляет Эдуард Гусар. «Снизить активность на рынке может повышение размера первоначального взноса. Возможно, что некоторые возьмут паузу и отложат временно решение жилищного вопроса. Такая ситуация сохранится до момента новых предложений от застройщиков, которые точно появятся. Девелоперы всегда быстро адаптируются к меняющимся условиям, поэтому в ближайшее время стоит ожидать разработки новых совместных программ с банками и выгодных предложений» - оптимистично подытоживает Ян Фельдман.

Квартиры площадью до 32 кв. м во многих городах начинают дешеветь