Что выбирают покупатели в различных сегментах рынка недвижимости?

Аналитики премии Urban изучили особенности спроса в разных сегментах московского рынка недвижимости. Исследование охватило первичные сделки, зарегистрированные в 2023 – начале 2024 гг. Для каждого класса были установлены средние значения по метражу и бюджету реализованных лотов, приоритетные локации и степень востребованности отделки.

«Несмотря на довольно серьезную трансформацию, которую переживает столичный рынок недвижимости, его основой по-прежнему остается масс-маркет. Даже без учета ТиНАО он обеспечивает стройиндустрии больше половины всех продаж. Среднестатистический покупатель в «старой» Москве тратит на недвижимость комфорт-класса 11,86 млн рублей. При этом в 42,3% случаев сумма ограничивается 10 млн рублей. В структуре сделок преобладают объекты с отделкой от застройщика (полной или предчистовой). Этот вариант выбирают 84,7% аудитории», –- комментирует Ольга Хасанова, учредитель и генеральный директор первой сертификации по оценке потребительских качеств новостроек Urban Grade и главной премии в области недвижимости Urban.

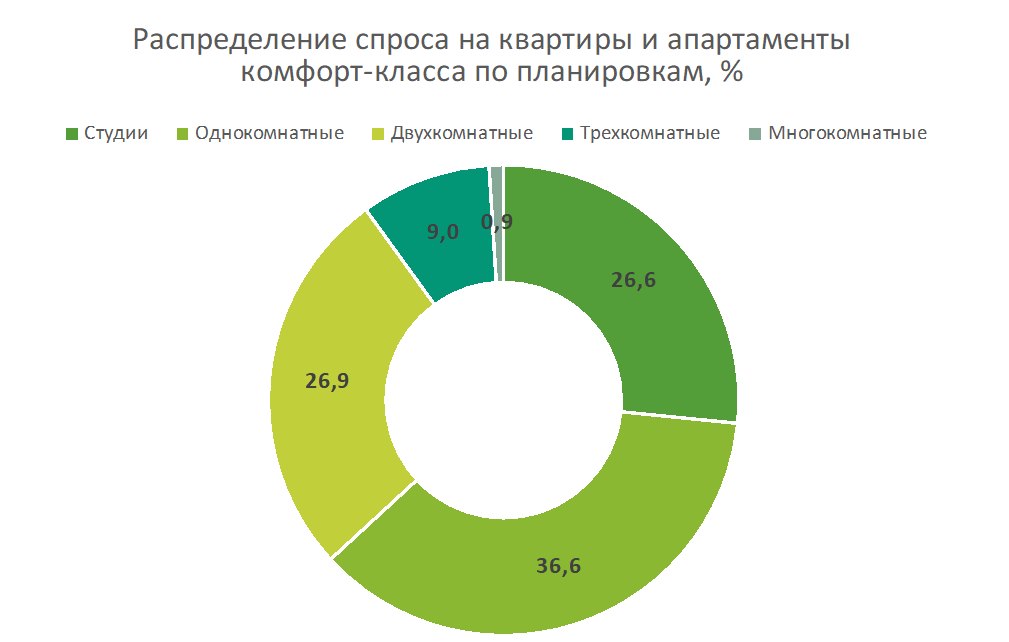

Метраж продолжает идти вниз: если в 2022 г. средняя площадь по сегменту составляла 44,8 кв. м, то в 2023-2024 г. индикатор опустился до 41,0 кв. м (минус 8,5%). Почти две трети всех приобретенных лотов в московском масс-маркете – это студии (26,6%) и «однушки» (36,6%). Представительство двухкомнатных квартир и апартаментов исчисляется 26,9%, трехкомнатных – 9,0%, а многокомнатных не дотягивает и до 1,0%.

Географически спрос на жилье комфорт-класса (вслед за предложением) окончательно сместился к периферийным локациям, расположенным по обе стороны от МКАД. Первое место удерживает Очаково-Матвеевское с долей 8,8%, ему немного уступают в популярности Молжаниновский район (8,3%) и Люблино (7,9%). Также в топ-5 вошли Солнцево (6,0%) и Западное Дегунино (5,8%).

Троицкий и Новомосковский административные округа генерируют свыше четверти всех сделок в Москве. На этих обширных территориях выделяются три «пятна» спроса: Коммунарка с прилегающими локациями (27,6%), сектор, очерченный Калужским, Киевским, Филатовским шоссе и МКАД (18,2%) и зона по обоим берегам Десны (8,2%). Ценовая дистанция между проектами в ТиНАО и на окраинах «старой» Москвы уже невелика – в среднем 1,34 млн рублей. Каждый второй из купленных здесь лотов имеет бюджет до 10 млн рублей. Около 15% всех новомосковских квартир и апартаментов стоят дешевле 7 млн рублей.

Примечательно, что средний размер жилья, которое продается в Новой Москве, ощутимо больше (45,8 кв. м), чем у лотов комфорт-класса в «старых» округах. Местная аудитория реже выбирает студии (доля 17,7%) и однокомнатные объекты (31,3%), делая упор на квартирах с двумя-четырьмя спальнями (51,0%). Юниты с отделкой – базовый продукт для ТиНАО (70,7%) спроса, но его удельный вес в структуре продаж ниже, чем в «старомосковском» масс-маркете.

Если комфорт-класс дает основный приток клиентов, то бизнес-класс служит наиболее мощным источником выручки – 650+ млрд рублей в одном только 2023 г. Следует отметить, что треть всех покупателей (32,1%) смогли уложиться в бюджет 15 млн рублей, больше половины (56,2%) – 20 млн рублей. Средний чек равен 20,72 млн рублей. Спрос в сегменте преимущественно ориентирован на лоты без отделки (59,8% от общего количества реализованных квартир и апартаментов).

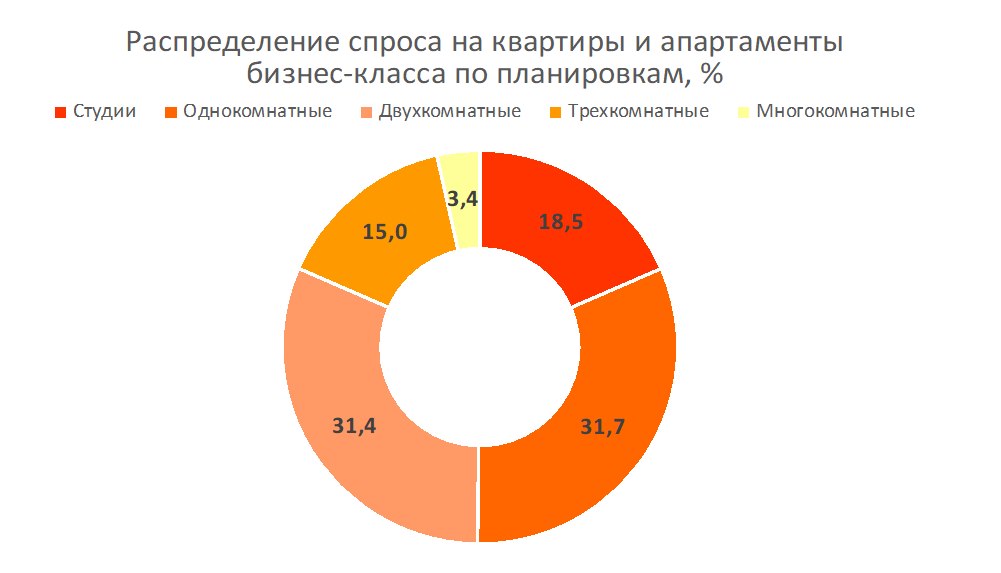

Конфигурация сделок по типам планировки выглядит практически симметричной. Студии занимают в структуре продаж столько же места (18,5%), сколько трехкомнатные и многокомнатные лоты. Между одно- и двухкомнатными объектами тоже поддерживается паритет (примерно по 31,5%). Средние габариты недвижимости, проданной в новостройках бизнес-класса, – 52,5 кв. м.

Степень концентрации спроса в бизнес-классе идентична той, что наблюдается в масс-маркете: те же 36,8% реализованных юнитов распределены по пяти локациям. Внутри этой пятерки лидируют районы «ближнего юга» – Даниловский (13,2%) и Южнопортовый (8,8%). На северо-западе первенство принадлежит району Покровское-Стрешнево (5,9%), на западе – Раменкам (4,7%), на юго-востоке – Лефортово (4,2%).

Средний размер прайса в премиум-классе в 2023-2024 гг. увеличился по сравнению с 2022-м на 13,4% – до 52,31 млн рублей. Две трети (66,8%) всех сделок в рамках сегмента связаны с объектами, ценник которых не превышает 50 млн рублей. 28,6% спроса направлено на недвижимость с чеком до 30 млн рублей. Доля квартир и апартаментов без отделки приблизительно такая же, как и в бизнес-классе – 57,9%. В премиальных новостройках неплохо расходятся лоты с тремя спальнями и более. Они образуют без малого 30% в статистике продаж. И это отражается на среднем метражном показателе, который балансирует на отметке в 78,8 кв. м. Представительство студий на порядок меньше – 3,2%. Половину всей кассы делают одно- и двухкомнатные объекты, хотя в общей массе ДДУ их вес куда больше – 68,0%.

Больше всего премиальных-лотов продается в районах, непосредственно граничащих с центром Москвы – Беговом (6,6%), Дорогомилово (7,7%), Марьиной Роще (15,7%) и Хорошево-Мневниках (29,9%). Из центральных локаций наилучший результаты демонстрирует Пресненский район, доля которого поднялась до 12,2%.

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.