Как рассчитать доход по вкладу: пошаговая инструкция

В этой статье расскажем, как самостоятельно рассчитывать доход по разным видам вкладов: без капитализации, с капитализацией, с пополнением и частичным снятием. И как расчёты можно упростить.

Что влияет на доход по вкладу

При расчете вклада нужно учитывать:

- Процентную ставку. В 2024 году процентная ставка по вкладам увеличилась с 14% до 22% годовых, следует из данных Банка России.

- Срок. Считается, что чем дольше деньги лежат на вкладе, тем больший доход можно получить. Сейчас банки предлагают более выгодные вклады на короткий срок (до шести месяцев). Выбор зависит от ключевой ставки: если она будет расти, то выгоднее открывать краткосрочные вклады, если снижаться, то вклады с более длинным сроком.

- Условия вклада. Есть ли капитализация, возможно ли частичное снятие или пополнение. Эти условия напрямую влияют на доход по вкладу. Например, вклад с капитализацией и пополнением позволит заработать больше, чем вклад с возможностью снятия. За дополнительные опции банки обычно предлагают меньшую процентную ставку.

Что нужно знать о банковских вкладах: полезная информация простыми словами

Как считать доход по вкладу

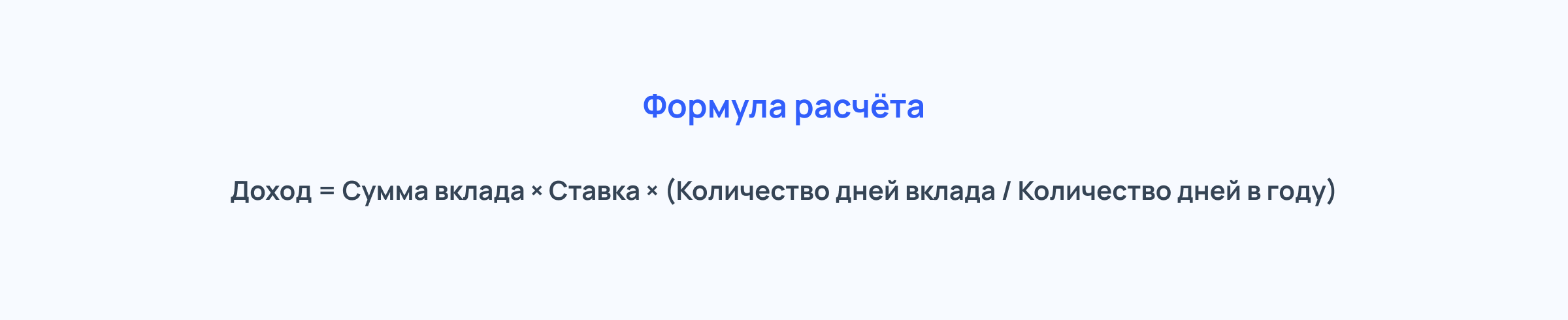

Самый простой способ рассчитать доход — использовать формулу без капитализации. В этом случае проценты начисляются только на первоначальную сумму вклада.

Нюанс 1: в формуле ставку указываем в виде десятичной дроби. Например, 23% = 0,23.

Нюанс 2: количество дней в году может быть 366, если год високосный (как 2024). Например, открыли вклад в високосном году в январе, а закрыли в марте. Тогда расчеты количества дней будут следующими:

(31+29+31) дней/366 дней.

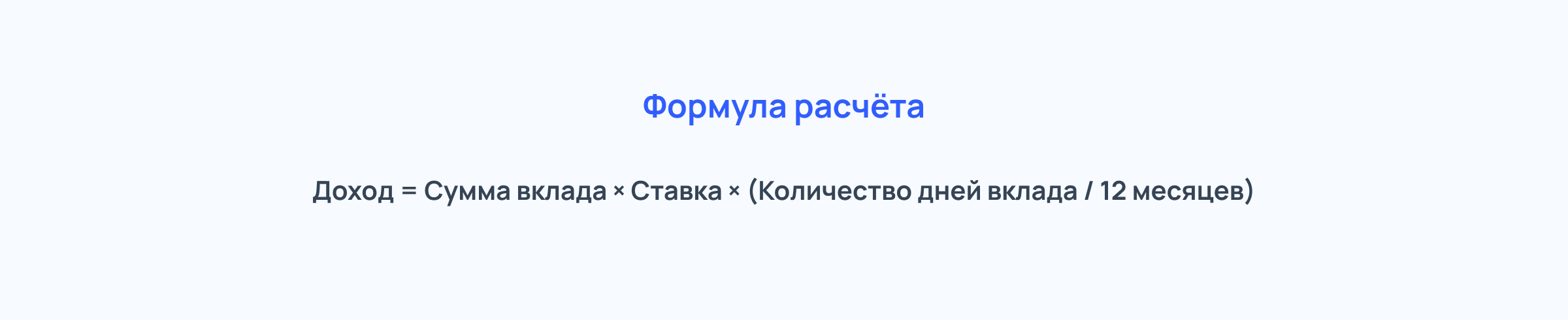

Нюанс 3: количество дней в формуле можно заменить на количество месяцев, тогда она будет выглядеть так:

Пример расчета:

Рассмотрим расчет дохода в середине декабря 2024 года, если положить 400 тысяч рублей на вклад под 23% годовых на шесть месяцев.

Доход = 400 тысяч × 0,23 × (6/12) = 46 тысяч рублей.

Таким образом, через шесть месяцев доход составит 46 тысяч рублей, а общая сумма на счету будет равна 446 тысяч рублей.

Вклад с частичным снятием

Если снять часть денег со вклада, тогда сумма, на которую начисляются проценты, уменьшится. Чтобы не потерять накопленные проценты, важно учитывать дату их начисления.

Пример:

Вы положили 400 тысяч рублей под 23% годовых. 1 марта вы открыли вклад. 1 мая вы сняли 50 тысяч рублей.

- До 1 мая проценты начислялись на всю сумму (300 тысяч рублей).

- После снятия 1 мая проценты начнут начисляться на остаток (250 тысяч рублей).

Если бы вы сняли деньги 30 апреля, то потеряли бы доход за апрель. Поэтому снимать средства лучше после завершения полного месяца.

Снимать деньги со вклада с частичным снятием лучше после окончания расчетного периода, чтобы ваш доход за предыдущий период сохранился. Эта дата прописана в договоре.

Анна ЗемляноваГлавный аналитик Совкомбанка

Вклад с пополнением

Когда вклад позволяет пополнять счёт, важно знать, когда и как начисляются проценты. Пополнять вклад лучше сразу после очередного начисления процентов, чтобы новая сумма дольше участвовала в расчёте дохода.

Пример:

Вы положили 300 тысяч рублей на СберВклад с опцией пополнения под 16,5% годовых. По условиям проценты начисляются на первоначальную сумму и на сумму пополнения.

В первый месяц доход будет начисляться на 300 тысяч рублей:

Доход за первый месяц (без пополнения) = 300 тысяч × 0,165 × 1/12 (месяцев) = 4125 рублей.

После первого пополнения на 50 тысяч рублей сумма увеличится до 350 тысяч рублей, и проценты начнут начисляться уже на неё:

Доход за второй месяц (пополнили на 50 000 руб.) = 350 тысяч × 0,165 × 1/12 = 4812,5 рублей.

За счет пополнения вклада доход за второй месяц увеличился на 687,5 рублей по сравнению с первым месяцем.

Вклады с капитализацией процентов

Вклад с капитализацией процентов — начисленные проценты добавляются к основной сумме вклада. Со второго месяца проценты рассчитываются уже на увеличенную сумму, поэтому доход растёт быстрее, чем при фиксированной базе для расчёта.

Наиболее часто встречается ежемесячная капитализация по вкладам. И чем чаще происходит капитализация (ежемесячно, ежеквартально, ежедневно), тем больше банк начисляет процентов — тем выше общий доход. Открывать вклад с капитализацией выгоднее в случаях, когда вы не планируете снимать проценты, а выбираете вклад для долгосрочных сбережений.

Анна ЗемляноваГлавный аналитик Совкомбанка

Пример:

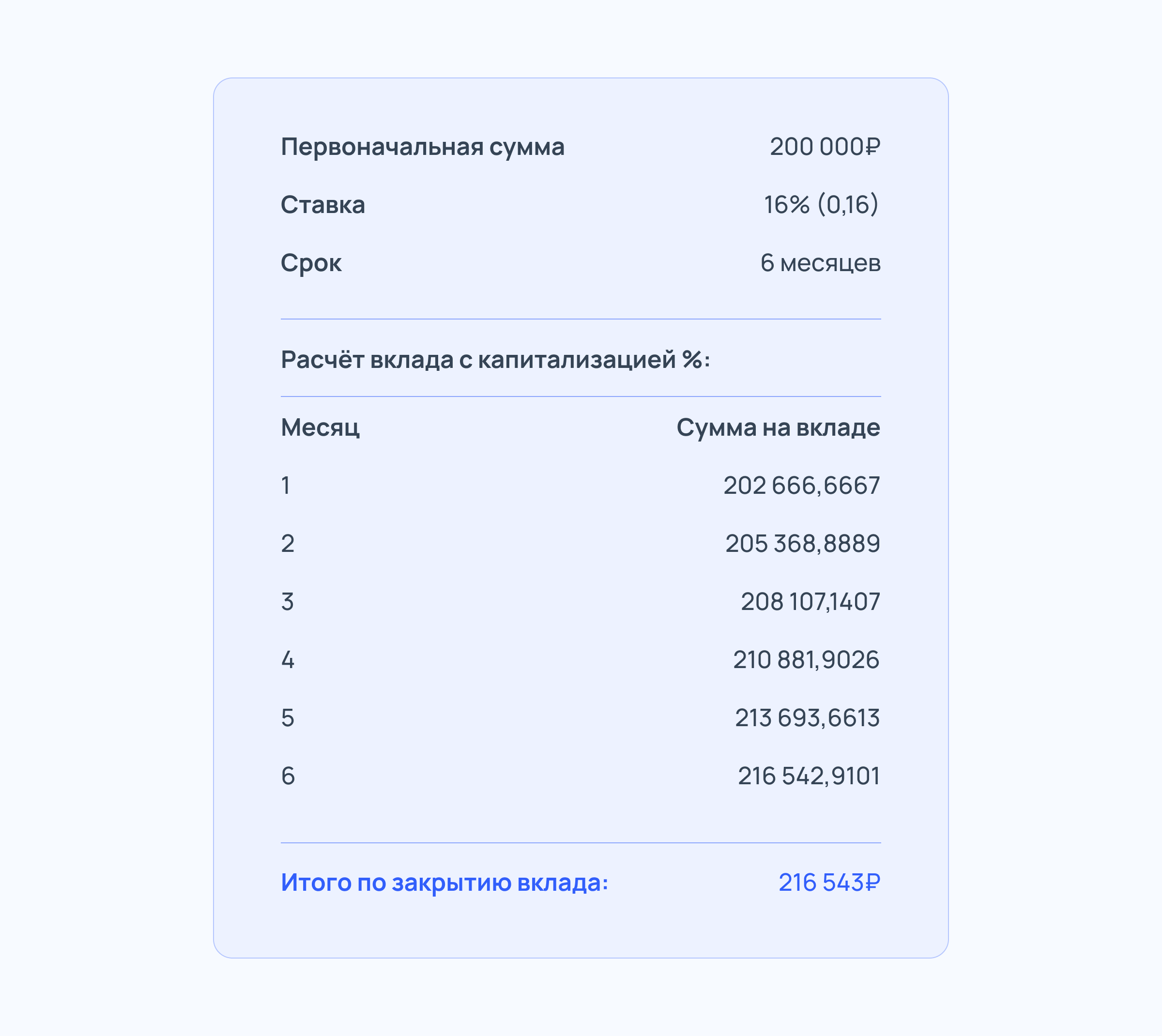

Разберем на примере накопительного счёта в Сбербанке с ежемесячной капитализацией процентов. Первоначальная сумма — 200 тысяч рублей, процентная ставка в середине декабря 2024 года — 16% годовых.

Рассчитаем вклад с ежемесячной капитализацией процентов по формуле:

Доход за первый месяц = 200 тысяч × 0,16 × 1/12 = 2666,7 рублей.

Чтобы узнать доход за второй месяц с учётом капитализации накопленных процентов, нужно прибавить к первоначальной сумме 2666,7 руб. Тогда:

Доход за второй месяц = (200 тысяч + 2666,7) × 0,16 × 1/12 = 2702,2 рубля.

Суммарный доход за два месяца = 2666,7 + 2702,2 = 5368,9 рублей.

Чтобы не считать каждый месяц по отдельности, можно воспользоваться электронной таблицей в Excel. Расчёт вклада с капитализацией на шесть месяцев под 16% годовых будет выглядеть так:

Как упростить расчёты

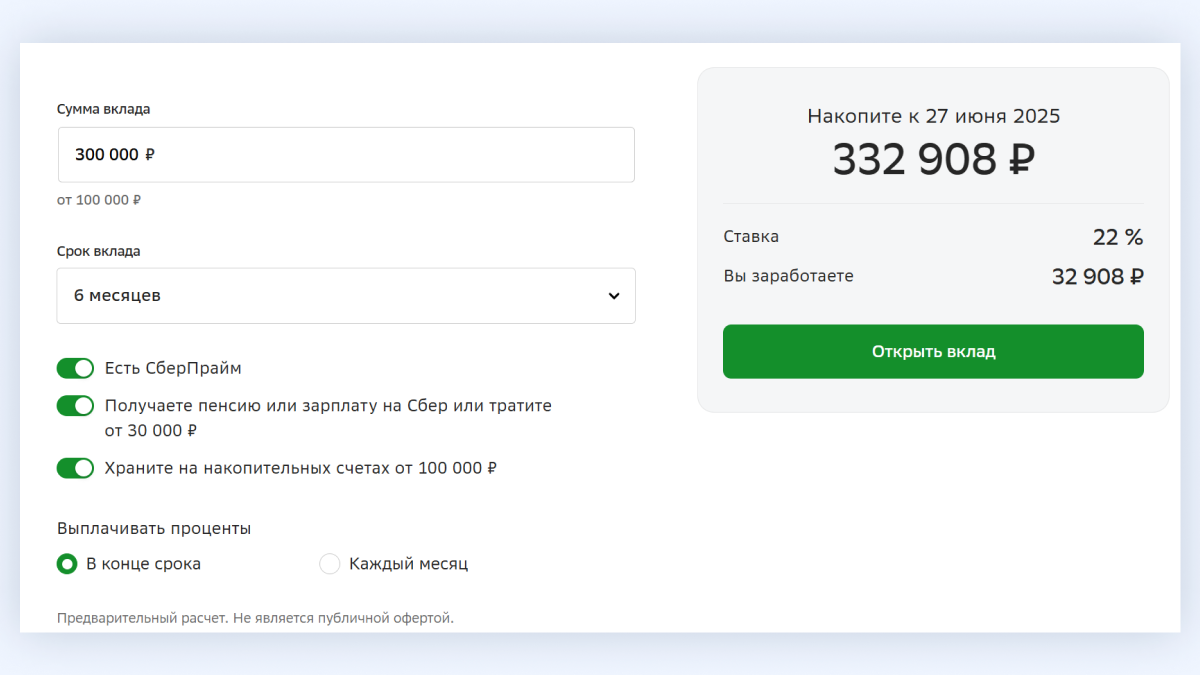

Если не получается рассчитать вклад вручную, а на составление таблицы в Excel нет времени, можно ускорить расчеты с помощью онлайн-калькуляторов. Например, на Банки.ру или Сравни.ру или на сайтах банков. Последние могут учитывать:

- Частоту капитализации — ежедневно, ежеквартально или ежемесячно.

- Изменения процентной ставки в зависимости от срока. Например, 21% в первые 3 месяца, в остальные — 22%.

Пример расчета СберВклада на сайте Сбербанка:

Коротко

Расчёт дохода по вкладу позволяет принимать более выгодные решения.

Чтобы получить наибольший доход, снимать деньги со вклада лучше после завершения расчётного периода, а пополнять — сразу после начисления процентов.

Рассчитывать вклад с капитализацией вручную сложно и долго. Для этого лучше воспользоваться электронной таблицей или онлайн-калькуляторами.

Для более быстрого и точного расчёта воспользуйтесь онлайн-калькулятором на сайте банка, где вы планируете открывать вклад.