Как защитить сбережения в 2025 году: плюсы и минусы разных стратегий

Сейчас в России очень благоприятное время для формирования сбережений, и лучше всего это делать в рублёвых инструментах, считают опрошенные «Рамблером» эксперты. Как защитить свои сбережения от девальвации и инфляции в 2025 году и приумножить их — рассмотрим в этом материале.

Какие стратегии помогают защитить деньги от обесценения

Диверсификация активов. Это ключевой подход, которого должен придерживаться любой желающий сберегать. Причём независимо от уровня инфляции или изменений курсов валют. Если использовать разные виды инструментов, то это поможет защите своих накоплений, особенно в турбулентные времена. При этом важно учитывать фактор доступности денег в любой момент времени, рассказала «Рамблеру» сооснователь консалтинговой компании Futureproof Екатерина Семерикова.

К примеру, если у вас есть определённая сумма и вы можете её отложить на некий длительный срок, тогда подойдут более долгосрочные инструменты. Для тех, кому нужен быстрый доступ к своим средствам, скажем, чтобы использовать их в быту, скорее будут актуальны краткосрочные активы.

Екатерина Семериковасооснователь консалтинговой компании Futureproof

Отечественная валюта. Хранить сбережения стоит в рублях, а не в иностранных валютах: они сейчас несут серьёзные риски, убежден заведующий лабораторией финансовых исследований Института экономической политики имени Е.Т. Гайдара Алексей Ведев. В частности, не все валюты достаточно поступают в страну, поясняет «Рамблеру» эксперт.

Государственные ценные бумаги. Объём торгов ОФЗ установил исторический рекорд. 5 марта на Московской бирже он составил 92,4 миллиарда рублей — это в 8 раз больше, чем в среднем в 2024 году.

Имеет смысл смотреть на краткосрочные облигации федерального займа (ОФЗ), то есть бумаги со сроком погашения 1–3 года, считает Ведев. По его словам, реальная прибыльность этого инструмента составляет около 11%. Например, облигации ОФЗ 26219 (SU26219RMFS4) сейчас стоят 892 рубля за бумагу, а доходность к погашению равняется 16,67% годовых.

Можно также рассматривать варианты ОФЗ со сроком погашения в 10 лет, по ним доходность составит около 6%, добавляет эксперт. Например, можно рассмотреть облигации с международным идентификатором RU000A101F94, у которых доходность к погашению в 2035 году 15%.

Для желающих вложиться на более значительный срок могут подойти гособлигации с кодом RU000A1038V6: по ним погашение наступает в 2041 году, а доходность составит немногим меньше десятилетних бумаг — 14,6%.

Бумаги в валюте. Если говорить про облигации, то инструменты в иностранной валюте — один из наиболее привлекательных вариантов сейчас, считает эксперт по фондовому рынку «БКС Мир инвестиций» Людмила Рокотянская.

Такие валютные облигации, в отличие от вложения просто в инвалюты, есть дополнительный доход в виде купона. Он выплачивается в рублях по курсу на дату платежа. Эксперт приводит примеры компаний, которые предлагают такие бумаги: «Металлоинвест» (например, RU000A105A04), «Фосагро» (RU000A108LP2 или RU000A1063Z5), СИБУР (например, RU000A10AXW4), «Новатэк» (например, RU000A10AUX8). Доходность по ним (купон) составляет 8–10%. Готовятся к размещению валютные облигации «Акрона» и «Полипласта».

Все выпуски, которые сейчас доступны инвесторам в брокерском приложении, выпущены уже в рамках российской инфраструктуры, что исключает риск неплатежей из-за санкций или других неурядиц. Более того, выпускают их обычно довольно крупные компании-экспортёры, поэтому кредитные риски здесь также снижены.

Людмила РокотянскаяЭксперт по фондовому рынку «БКС Мир инвестиций»

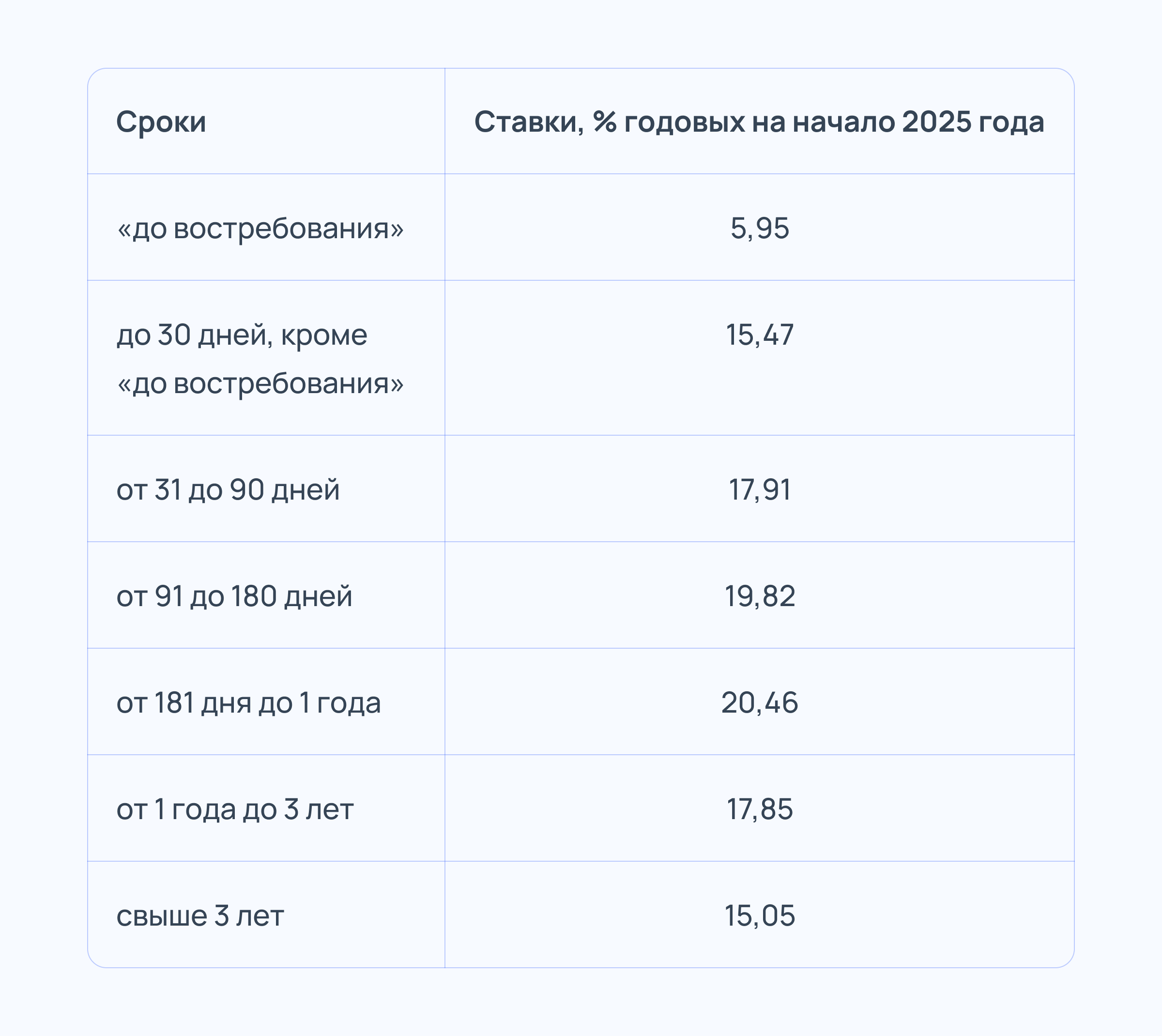

Вклады. Как способ сохранить сбережения тоже можно рассматривать, так как в нынешних условиях рублёвые вклады дают привлекательную реальную доходность, указывает главный аналитик Совкомбанка Анна Землянова. По данным ЦБ, сейчас средний процент по вкладам варьируется в диапазоне 15–20% в зависимости от срока, на который вы кладёте деньги в банк.

Имеет смысл открывать краткосрочные депозиты (обычно это вклады до 1 года), по ним процентная ставка выше, чем доход более долгосрочных вкладов, добавляет Алексей Ведев. Это связано с тем, что банки ожидают постепенного снижения ключевой ставки ЦБ и закладывают такие ожидания в долгосрочную доходность депозитов, пояснил эксперт.

В пользу этого тезиса говорит динамика ставок по вкладам в крупнейший банках. Хотя ключевая ставка остаётся на уровне 21% с октября прошлого года, банки с середины декабря уменьшают доходность депозитов для физлиц, и за два месяца она опустилась практически на полтора процентных пункта — до 20,85%.

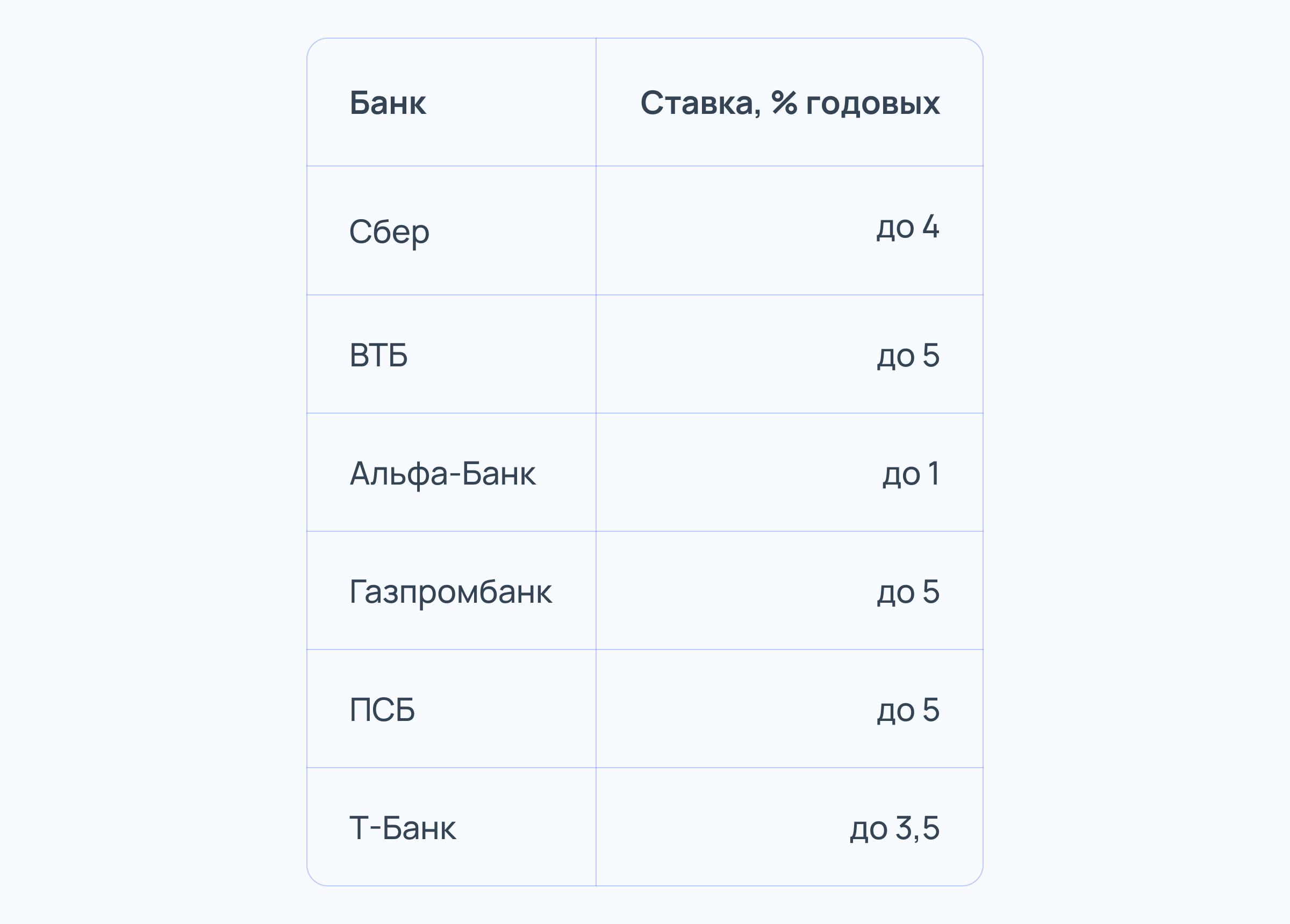

Депозиты в валюте. Россияне активно открывают юаневые депозиты, и доля таких вкладов среди валютных депозитов населения продолжает оставаться высокой, указывает Анна Землянова (7,3%, следует из данных ЦБ). Такой инструмент предлагают, в частности, Сбер и ВТБ.

Говоря о валюте, можно обратить внимание на дирхам ОАЭ, так как он тоже относительно стабилен, добавляет Екатерина Семерикова. За год курс этой валюты практически не изменился: в марте 2024 и 2025 года дирхам торгуется возле отметки 24 рубля.

Цифровые активы. Одна из важных особенностей цифровых финансовых активов (ЦФА) — низкий порог входа (например, у Сбера это 10 тысяч рублей), то есть даже те, кто не может вложить в этот инструмент сразу большое количество денег, всё равно может купить такой актив. Так что он тоже подходит для сбережений, добавляет Екатерина Семерикова.

Как защищены права инвесторов при инвестициях в ЦФА

Какие стратегии могут не сработать в 2025 году

Золото. Его вместе с серебром и другими драгоценными металлами традиционно считают «защитными активами», которые спасают от инфляции и девальвации денег. Например, золото за 10 лет подорожало на 287%.

Почему растёт золото, и как его купить

Однако цена на эти активы может сильно колебаться, из-за этого инструмент становится сложным для простого человека, указывает Алексей Ведев. Кроме того, физическое золото или серебро требует специального хранения, поэтому любые повреждения слитков сильно влияют на стоимость, добавляет Екатерина Семерикова.

Недвижимость. Покупка жилья как способ вложить деньги или защитить их от обесценения имеет свои минусы. Алексей Ведев поясняет: недвижимость менее ликвидна, к тому же направление движения цен на жильё может ощутимо снизиться вслед за ключевой ставкой (сейчас 21%), а также из-за дороговизны ипотеки.

Сложные активы. Они сулят высокую доходность, но и несут повышенные риски. Это, например, структурные ноты — гибридный инструмент, который сочетает характеристики облигаций и производных финансовых инструментов, обычно опционов. Их доходность может быть привязана к котировкам акций, валют или индексов.

Покупка криптовалют без опыта. Курс криптовалют может резко меняться за короткий период, к тому же этот инструмент не регулируется Банком России, а значит, в случае проблем (мошенничество, взлом биржи) вернуть деньги будет практически невозможно.

Такие случаи происходили в последние годы. Например, в феврале 2025-го мошенники взломали биржу Bybit. Она подверглась хакерской атаке, в результате чего злоумышленники похитили около 1,5 миллиарда долларов в криптовалюте Ethereum. Этот инцидент стал крупнейшим в истории криптоиндустрии.

Почему Tether заблокировал деньги на кошельках биржи Garantex, и что это значит для инвесторов

Сколько лучше откладывать для защиты от инфляции

Если регулярно откладывать часть дохода на сбережения, то постепенно можно создать финансовую «подушку безопасности». Она даст вам денежную стабильность и поможет легче пережить неожиданные расходы.

Эксперты рекомендуют формировать запас денег поэтапно. Сначала можно каждый месяц наращивать долю до 15–20%. Так получится быстрее накопить нужную сумму.

Какую конкретно стратегию сбережений выбрать для себя, зависит от нескольких факторов. Основные:

- готовность принимать риски, связанные с тем или иным финансовым инструментом;

- срок, на который вы можете и хотите вложить деньги;

- ориентиры по доходности.

Для начала лучше сформировать на депозитах/классических вкладах сумму денег, которая покрывала бы ваши траты на период от 3 до 6 месяцев или более в зависимости от вашей ситуации, указывает Екатерина Семерикова. После того как вычтете эту сумму из ваших сбережений, до 20–30% от оставшихся средств можно вложить в облигации, до 10% — в драгметаллы и валюты. Остальное можно направить в акции голубых фишек, рассказывает эксперт.

Директор по работе с клиентами «БКС Мир инвестиций» Андрей Петров предлагает такую стратегию: до 50% сбережений направить в акции. До 20% — в длинные облигации с фиксированным купоном: это могут быть долгосрочные ОФЗ и корпоративные выпуски, рассуждает финансист. Остальные 30%, по его мнению, можно направить в валютные ценные бумаги.

По мнению главного аналитика Совкомбанка Анны Земляновой, основу портфеля должны составлять консервативные инструменты: рублёвые вклады и облигации надёжных эмитентов. Туда можно направить 70–80% сбережений. Оставшиеся средства можно разместить в альтернативные активы, например в валютные.

Коротко

Для защиты своих сбережений от девальвации и инфляции в этом году есть несколько способов и финансовых инструментов.

Главное — использовать разные активы, то есть комбинировать свои вложения.

Эксперты считают, что существенную часть можно положить в государственные ОФЗ и валютные облигации компаний. Надёжными для сбережений по-прежнему выглядят вклады, хотя их доходность может быть несколько ниже в зависимости от срока.

Стоит избегать сложных финансовых инструментов и не увлекаться вложениями в криптовалюты.

Как копить деньги даже при маленьком доходе

Подобрали для вас похожие по теме видео на Rutube: