Как повысить доход по вкладу: примеры и лайфхаки

С декабря ставки по вкладам начали снижаться, но всё ещё находятся вблизи рекордных уровней. Проценты по депозитам зависят от ряда факторов: ключевой ставки, политики банков, спроса на кредиты, специальных условий. Как учитывать их для получения максимального процента по вкладу, какие есть лайфхаки, расскажем в этой статье.

От чего зависят процентные ставки по вкладам

Ставки по вкладам напрямую зависят от денежно-кредитной политики (ДКП) Центрального банка. Если он повышает ключевую ставку, растут и проценты по вкладам. Если регулятор смягчает ДКП, снижаются и доходности по депозитам. При этом рынок не всегда ждёт фактического решения ЦБ, чтобы изменить ставки по вкладам: часто банки действуют «на опережение». Они могут начать снижать или повышать проценты по депозитам уже за несколько недель до планируемого решения.

Когда в декабре 2024 года все аналитики ожидали очередного повышения ключевой ставки, максимальные проценты по вкладам выросли до 22,2%, хотя ключевая ставка на тот момент была ниже. После того как ЦБ объявил о сохранении ключевой ставки, доходности по вкладам перешли к снижению. По данным на март 2025 года, ключевая ставка равна 21%, а максимальный процент по вкладам снизился до 20,7%.

На уровень ставок также могут влиять, например, депозитная политика конкретного банка, конкуренция между финансовыми учреждениями и спрос на кредиты.

К примеру, что мы и видим сейчас, с замедлением активности на рынке кредитования и сокращением объёмов выдачи снижается и необходимость в привлечении дополнительных средств, поэтому банки могут снижать ставки. С другой стороны, в условиях жёсткой конкуренции в банковском секторе организации стремятся предлагать наиболее интересные условия — как для привлечения новых вкладчиков, так и для сохранения текущей клиентской базы.

Вадим Шамин Директор Департамента развития розничного бизнеса АО «Свой Банк»

Отслеживать динамику рынка кредитования можно с помощью ежеквартальных отчётов ЦБ. Так, в четвёртом квартале 2024 года объём выдачи потребительских кредитов снизился на 2%.

Жёсткая конкуренция в банковском секторе объясняется большим количеством кредитных организаций. В 2025 году в России 311 действующих банков, не считая микрофинансовых организаций. Чем крупнее банк, тем ниже в нём проценты по вкладам: граждане готовы согласиться на более низкую доходность по депозиту в обмен на более высокую надёжность. Из-за этого в небольших банках чаще встречаются более высокие процентные ставки.

Какие вклады открывать в зависимости от решений ЦБ

Если следить за риторикой Центробанка в отношении ключевой ставки, то можно подобрать стратегию, которая позволит максимально увеличить ваш доход по вкладам, отмечает Анна Землянова, главный аналитик Совкомбанка.

Если регулятор переходит к смягчению политики, то стоит рассмотреть долгосрочные вклады (1–3 года), чтобы зафиксировать привлекательную доходность на длинный срок. В период роста ключевой ставки наиболее выгодным вариантом будут короткие вклады (1–6 месяцев). Это даёт возможность переложить средства под более высокую ставку по мере ужесточения денежно-кредитной политики.

Анна ЗемляноваГлавный аналитик Совкомбанка

Как выбрать срок вклада: советы экспертов

Оценить будущую динамику ключевой ставки помогут официальные заявления представителей Центрального банка, например Эльвиры Набиуллиной или официальные прогнозы регулятора. Банк России публикует их постоянно, отражая свою оценку по ключевой ставке и другим экономическим параметрам на ближайшие три года.

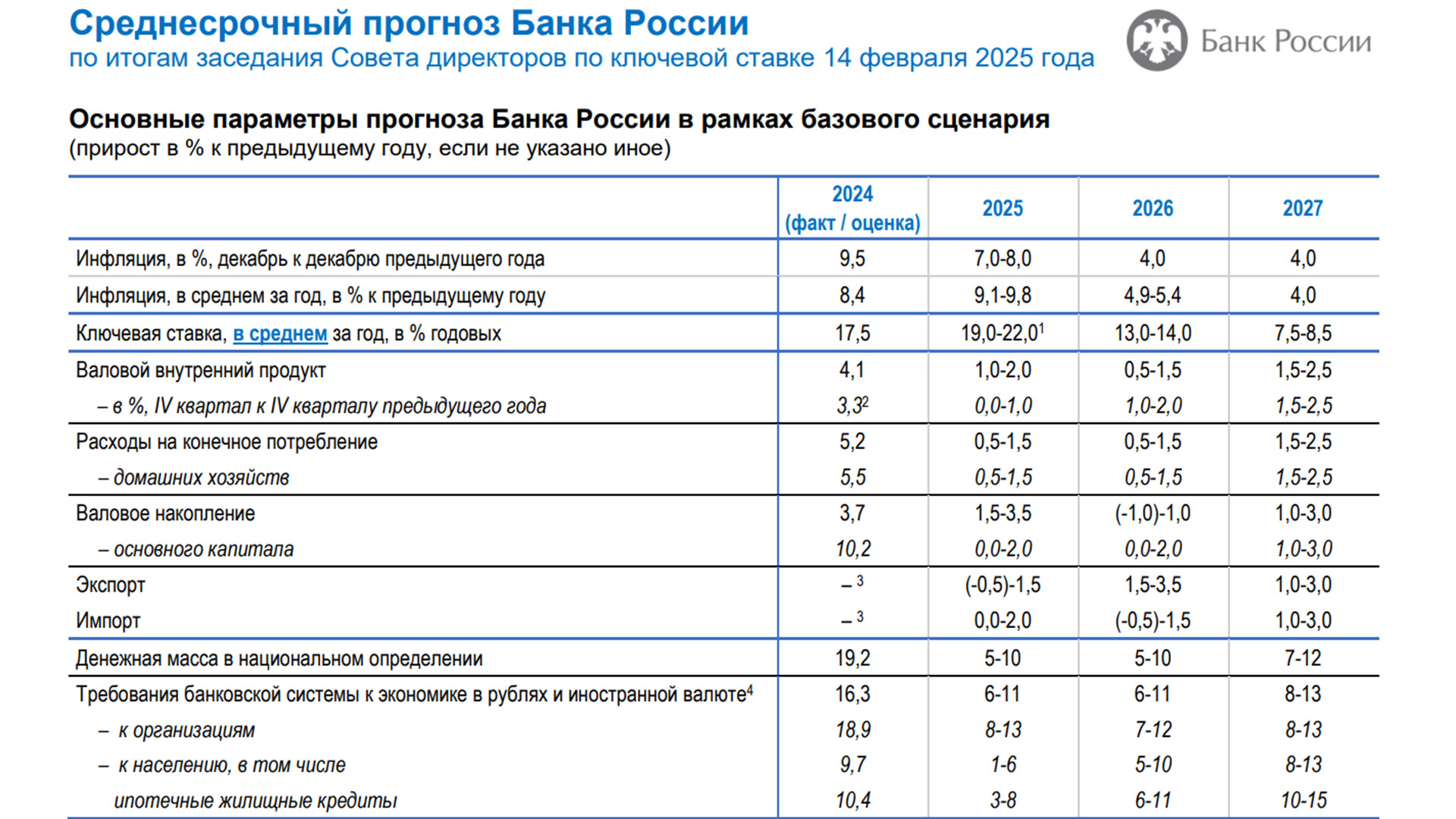

Например, в мартовском прогнозе ЦБ ожидает среднюю ключевую ставку по итогам 2025 года на уровне 19–22% годовых. Сейчас ставка находится на уровне 21%. Это значит, что ЦБ может как поднять её на ближайших заседаниях, так и опустить. Если регулятор на следующем заседании поднимет «ключ» до 22%, а через три месяца опустит его до 18% и продержит так до конца года, то по итогам 12 месяцев средний показатель ставки составит 19%. То есть текущий прогноз не даёт точных данных, а лишь отражает примерный диапазон решений ЦБ в течение года.

Как увеличить доход по вкладам

Есть два способа увеличить доход по вкладу: повысить процентную ставку или воспользоваться капитализацией процентов.

Каждый банк самостоятельно определяет, как его клиент может повысить ставку по депозиту. Например, Сбербанк увеличит ваш процент по вкладу, если:

- У вас есть подписка СберПрайм или СберПремьер.

- Вы получаете пенсию или зарплату на карту банка.

- Вы тратите более 30 тысяч рублей суммарно по всем картам банка.

- Вы храните на накопительных счетах Сбера более 100 тысяч рублей.

- У вас не было открыто вкладов и накопительных счетов в Сбербанке последние два месяца.

Другие банки могут предлагать иные условия, например:

- Отказаться от частичного пополнения и снятия, если оно предусмотрено программой вклада.

- Оформить кредитные или страховые продукты банка.

- Разместить деньги в пенсионном фонде банка.

Есть и другие лайфхаки, как открыть наиболее выгодный вклад:

- Пользуйтесь агрегаторами вкладов. Такие сайты, как банки.ру, sravni.ru или выберу.ру, объединяют множество предложений по вкладам и позволяют выбрать наиболее подходящий.

- Открывайте вклады через финансовые маркетплейсы. Например, если открыть вклад на Финуслугах (маркетплейс Московской биржи) до 25 апреля 2025 года через эту платформу, вы получите бонус в размере 5% от суммы вклада, но не более 3750 рублей.

- Открывайте вклады в разных банках. Кредитные организации предлагают более высокий процент по вкладу, если у вас в них не было ранее открытых счетов. Это делается для привлечения новых клиентов.

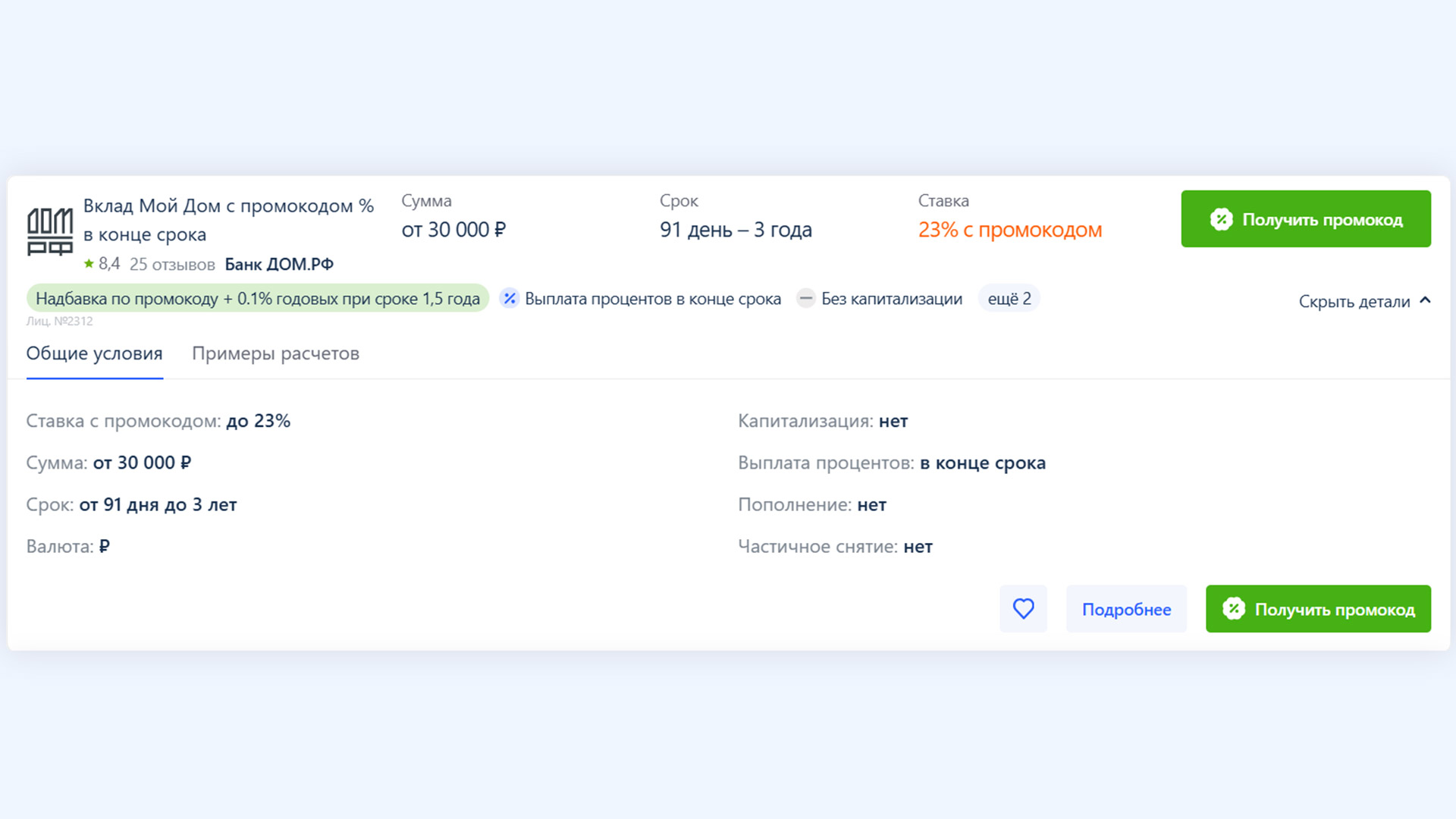

- Используйте промокоды. Через те же агрегаторы вкладов можно получать промокоды, которые увеличивают проценты по депозитам в некоторых банках. Например, банк ДОМ.РФ может увеличить ставку по вкладу на 0,1%, если вы введёте промокод с агрегатора.

Если процент по вкладу уже максимальный, вы можете ещё увеличить свой доход. В этом поможет капитализация — процесс, когда проценты начисляются не только на изначальную сумму вклада, но и на полученные проценты. Для того чтобы воспользоваться капитализацией, выбирайте вклад с ежемесячным начислением процентов, а сами проценты не выводите на карту.

Это работает следующим образом:

Если вы положите 100 тысяч рублей на депозит под 12% с ежемесячным начислением процентов, то в первый месяц банк начислит (100 000*12%/12) 1000 рублей. Во второй месяц доход будет начисляться не на 100 тысяч, а на 101 тысячу рублей и составит уже (101 000*12%/12) 1010 рублей. Таким образом, с каждым месяцем размер полученных процентов будет увеличиваться. Именно поэтому ежемесячное начисление выгоднее, чем в конце срока.

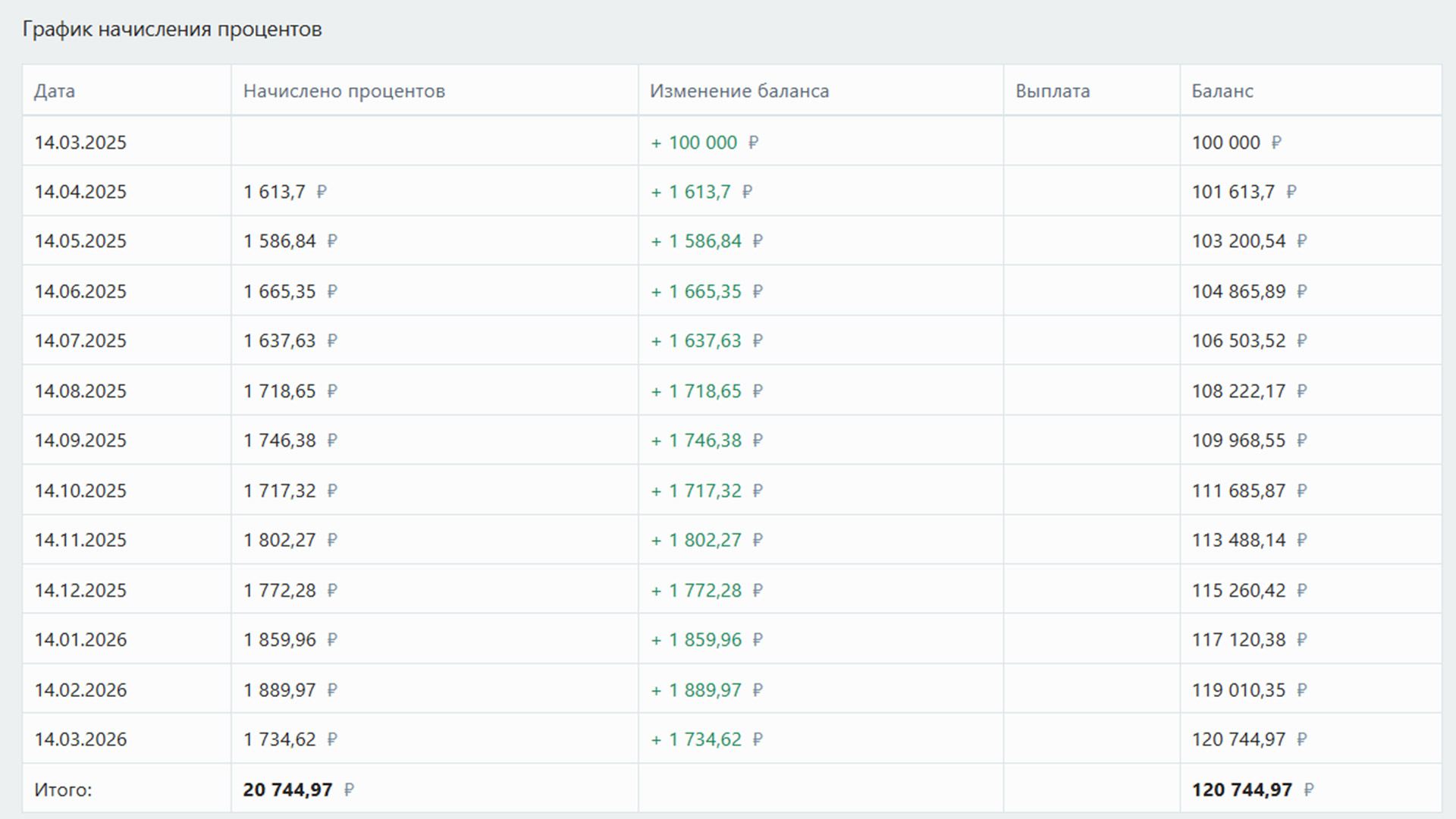

Даже если по вкладу с начислением процентов в конце срока ставки выше, чем по вкладу с капитализацией, это ещё не значит, что он выгоднее. Сравним доходности по двум вкладам:

- Вклад со ставкой 19% годовых, проценты начисляются каждый месяц.

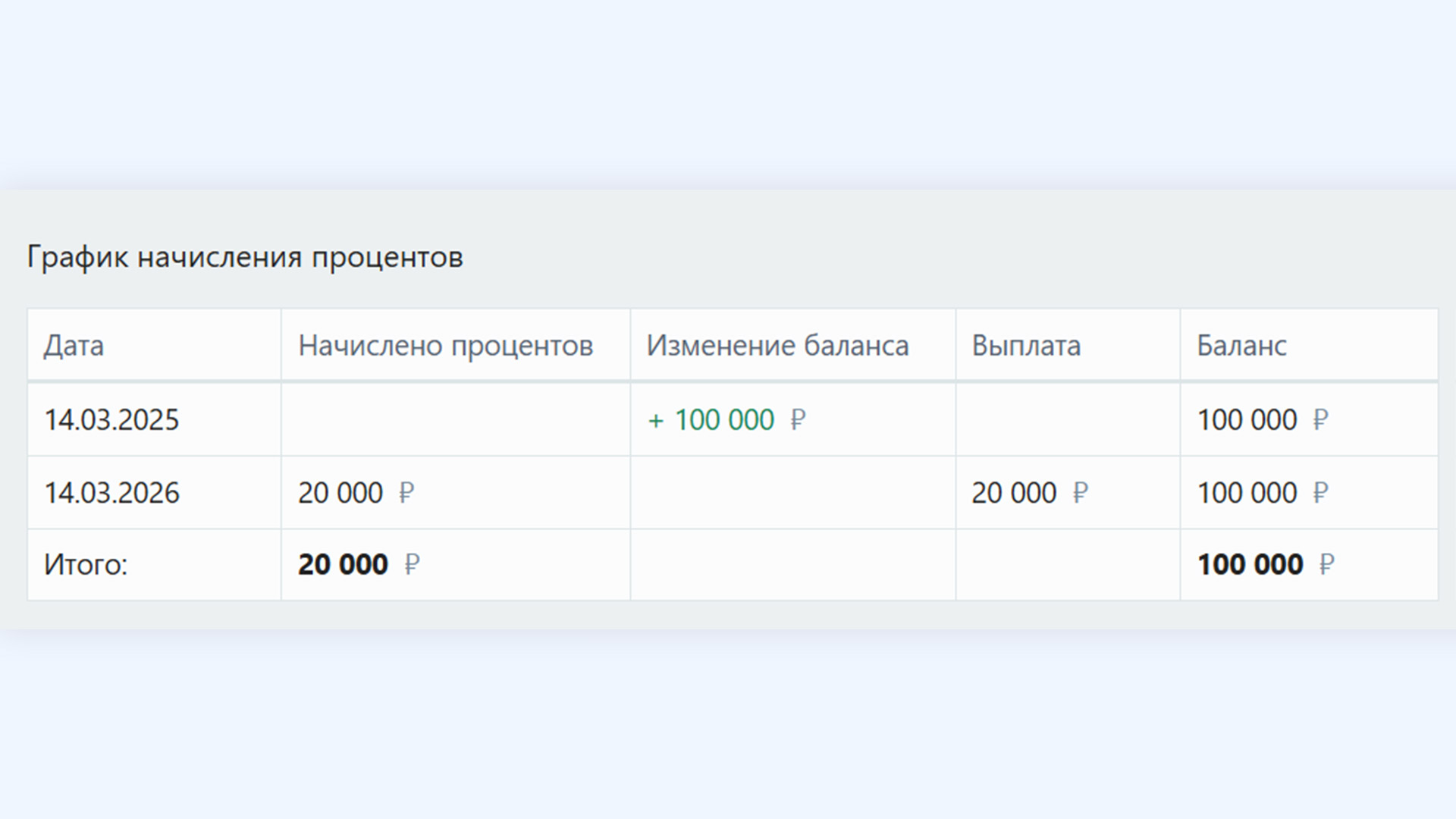

- Вклад со ставкой 20% годовых, проценты начисляются в конце срока.

Разместим в оба вклада 100 тысяч рублей на 1 год и посчитаем, сколько принесёт каждый депозит.

В первом случае за год вы заработаете 20 744 рубля за счёт капитализации.

Во втором случае ваш доход составит лишь 20 тысяч рублей, хотя ставка по этому вкладу была выше.

Таким образом, если вы выберите вклад с ежемесячным начислением процентов и будете оставлять их на счету, вы сможете увеличить свой доход.

Коротко

Ставки по вкладам зависят от ключевой ставки Центрального банка.

Чтобы увеличить ставку по вкладу, необходимо выполнить дополнительные условия, которые могут отличаться в зависимости от банка.

Чтобы увеличить доход по вкладу, нужно выбирать вклад с ежемесячным начислением процентов и оставлять их на счету. Тогда капитализация увеличит вашу доходность.

Самые выгодные предложения по вкладам в феврале 2025 года

Подобрали для вас похожие по теме видео на Rutube: