Как накопить с помощью сложного процента

Сложный процент не случайно считают одним из величайших математических открытий. Именно благодаря ему инвестиции могут сделать вас миллионером. Мы подробно расскажем, что такое сложный процент, как он работает, и как с его помощью можно создать значительное состояние.

Что такое сложный процент

Сложным процентом называется начисление процентов на проценты, полученные в прошлом. Первое упоминание о сложном проценте датируется 1340 годом. Тогда флорентийский купец Франческо Бальдуччи Пеголотти в своей книге «Практика торговли» представил таблицу сложных процентов. Более подробно эту теорию описал английский исследователь Ричард Уитт в книге «Все вопросы арифметики» в 1613 году.

Сегодня применение механизма сложного процента широко распространено во многих финансовых инструментах и продуктах. Его используют как в потребительском и ипотечном кредитовании, так и в банковских депозитах, облигациях, инвестиционных фондах и пенсионных накоплениях.

Банковские вклады с ежемесячной капитализацией процентов позволяют вкладчикам получать доход не только на основную сумму депозита, но и на ранее начисленные проценты, увеличивая общую прибыль. Аналогичным образом работают многие инвестиционные инструменты: акции компаний, выплачивающие дивиденды, которые также подлежат реинвестированию и последующему накоплению прибыли. Таким образом, эффект сложных процентов становится инструментом наращивания капитала на длительных промежутках времени.

Например, если вы положите деньги на вклад с ежемесячным начислением процентов 100 тысяч рублей под 12% годовых, то через месяц вам начислят 1000 рублей или 1%. В итоге на вашем счету будет уже 101 тысяча рублей, и в конце второго месяца вам начислят 1% уже на эту сумму, тогда выплата составит 1010 рублей. Благодаря сложному проценту сумма начисленного дохода с каждым разом увеличивается, и вы зарабатываете больше.

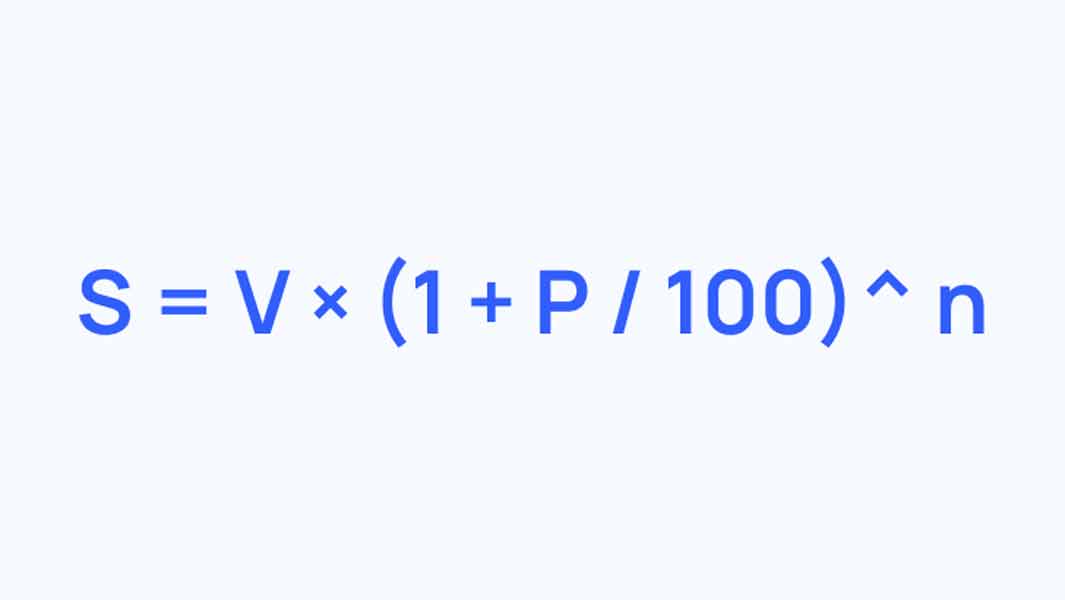

Формула сложного процента выглядит следующим образом:

где:

- V – сумма вклада,

- P – процентная ставка,

- n – срок в годах,

- S – общая сумма в конце срока.

Чем отличается сложный процент от простого

Простыми процентами называют начисление процентов на первоначальную сумму. Если вы положите деньги на вклад с начислением процентов в конце срока, вам будет начислен простой процент.

Например, 100 тысяч рублей под 20% годовых с начислением в конце срока (через год) принесут вам 20 тысяч рублей. В этом случае накопленный доход не увеличивается за счёт начисления процентов и растёт линейно.

Если начисление процентов будет происходить ежедневно, еженедельно или ежемесячно, то заработает механизм сложного процента. При тех же вводных с ежемесячным начислением процентов доход через год составит уже не 20 тысяч, а 21 939 рублей.

Вклад с капитализацией или без

Вклады, где проценты начисляются ежемесячно, называют вкладами с капитализацией. Сложный процент во вкладах с капитализацией означает, что начисляемые банком проценты автоматически прибавляются к основной сумме вклада («капитализируются»), и в дальнейшем проценты будут рассчитываться уже на увеличенный баланс.

Доходность по вкладам с капитализацией может быть выше, даже если процентная ставка ниже.

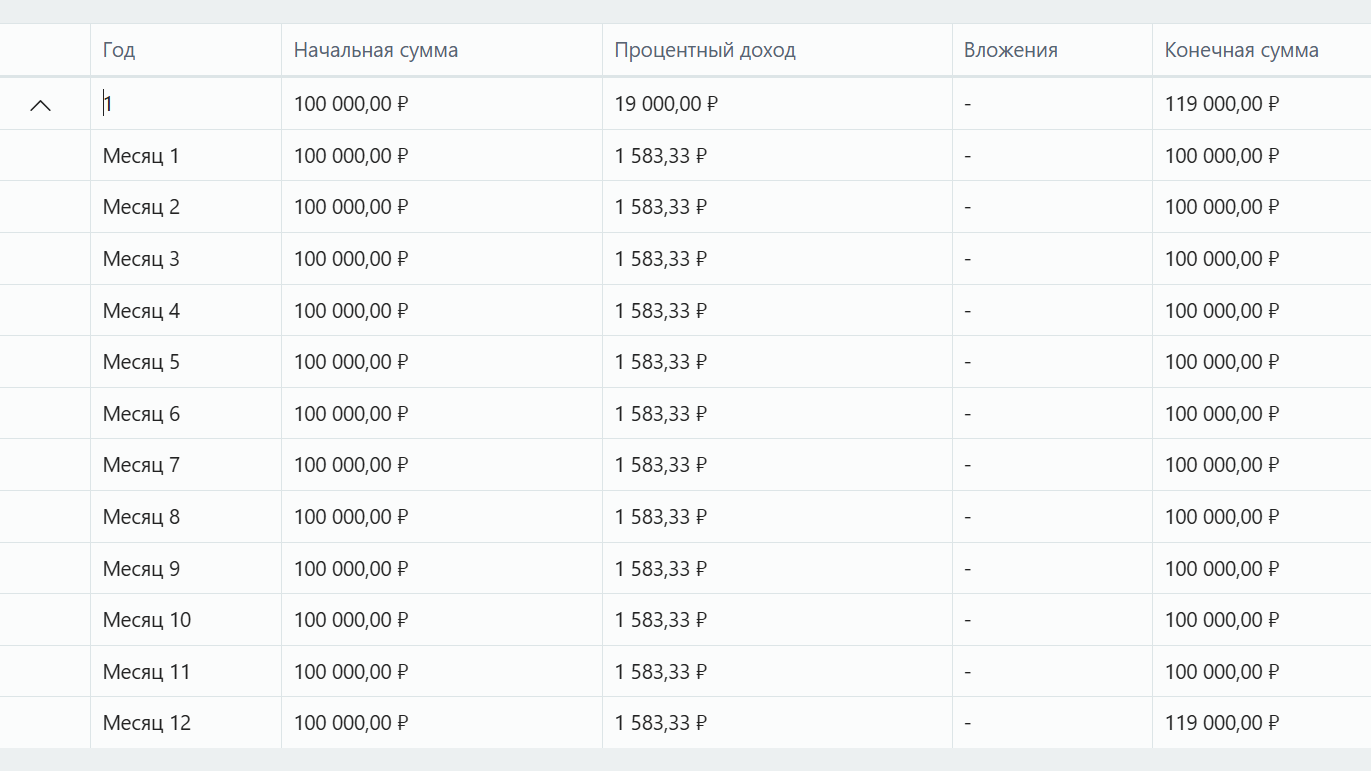

Сравним два вклада под 19% годовых: один начисляет проценты в конце срока, а второй — каждый месяц, то есть с капитализацией. Положим по 100 тысяч рублей на год на каждый вклад.

В первом случае по итогам года ваш доход составит 19 000 рублей или 19% от 100 тысяч.

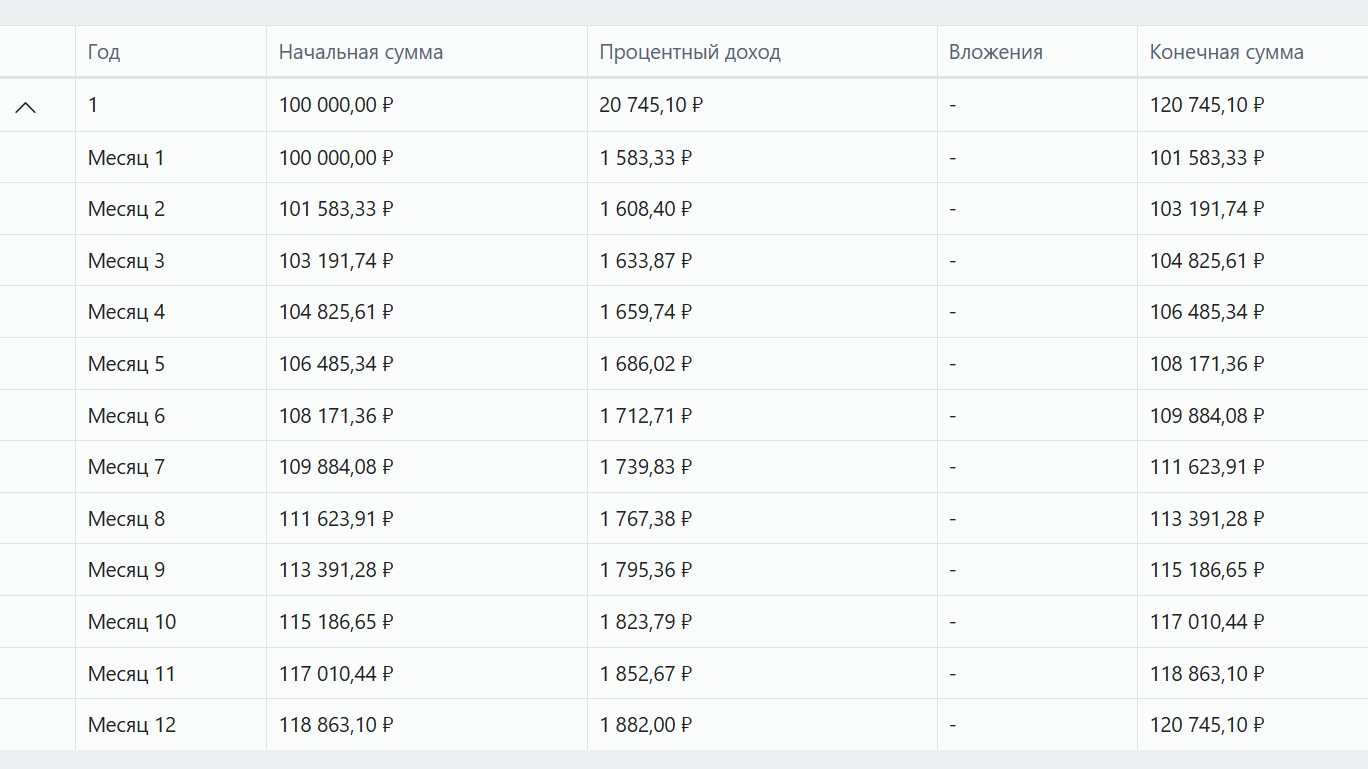

Во втором случае благодаря капитализации ваш доход составит уже 20 745 рублей, что на 1745 рублей больше при той же ставке. В этом случае говорят, что номинальная ставка составила 19%, а эффективная ставка — 20,7%. Эффективные ставки банки часто используют в рекламе, чтобы показать более высокую доходность вкладов.

Реинвестировать прибыль или выводить

В инвестициях эффект сложного процента проявляется наиболее заметно на продолжительном временном интервале. Многие компании выплачивают держателям своих акций процент от прибыли — дивиденды, а владельцы облигаций всегда получают купоны. Если эти деньги не выводить, а покупать на них ещё больше ценных бумаг, то вы сможете быстрее и больше накопить.

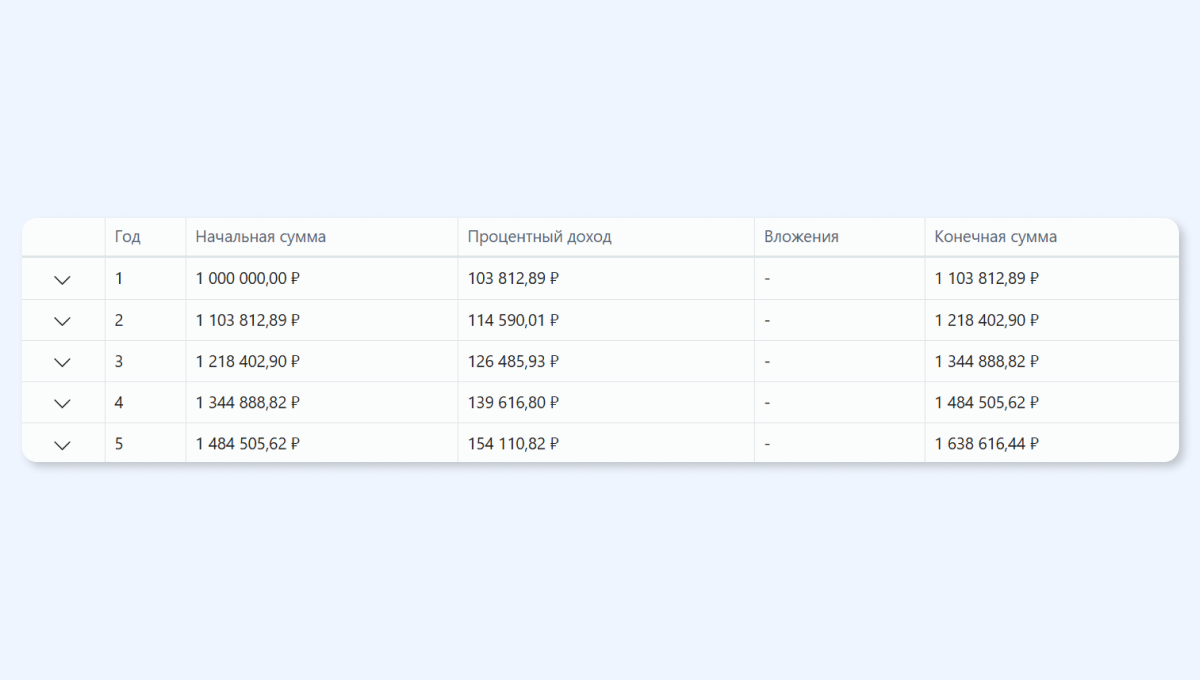

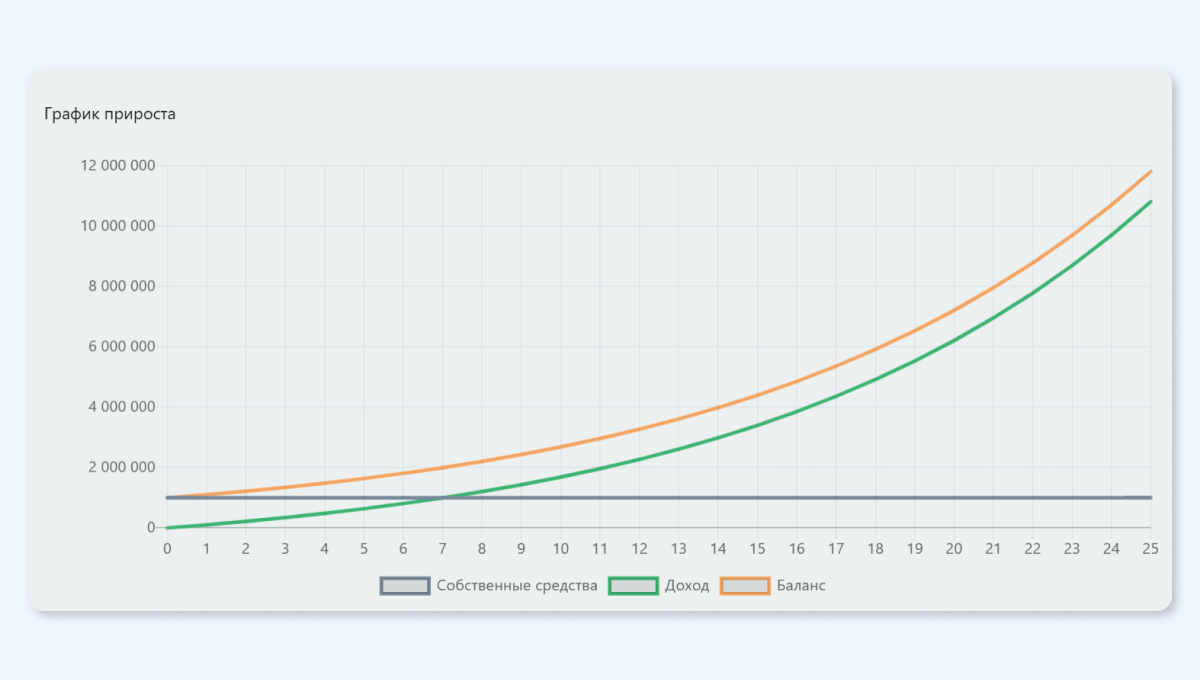

Предположим, вы инвестируете в акции, которые дают 10% дивидендной доходности ежегодно. То есть на вложенный один миллион рублей в течение года вы получаете 100 тысяч рублей дивидендов. Если вы не будете выводить эти деньги со счёта, а купите на них ещё акций, то через 5 лет ваше состояние без учёта изменения цены самих бумаг составит: 1,6 миллиона рублей.

Через 10 лет у вас на счету будет уже 2,6 миллиона, через 15 лет — 4,4 миллиона, а через 25 лет — 11,8 миллиона рублей. Как видно на графике, благодаря сложному проценту накопления растут в геометрической прогрессии.

Первый год принесет всего 100 тысяч рублей, а 26-й год — уже 1,2 миллиона рублей. Чем дольше вы будете реинвестировать полученную прибыль, тем быстрее будет накапливаться ваш капитал. Отметим, что это условный пример, его цель — показать, как работает сложный процент. При подсчёте реальной доходности важно учитывать налоги, инфляцию и комиссию брокера.

Тот же принцип будет работать с реинвестированием прибыли от купонов по облигациям и покупки паёв биржевых фондов. Облигации обеспечивают стабильный фиксированный доход в виде регулярных выплат купонов, что существенно упрощает расчёт потенциальной доходности такого инструмента. Российские ПИФы реинвестируют дивиденды и купоны автоматически, поэтому сложный процент уже встроен в цену паёв.

Коротко

Сложный процент — это начисление процентов на ранее полученный доход.

Вклады с капитализацией могут приносить больше, чем аналогичные депозиты без капитализации.

Благодаря сложному проценту в инвестициях: чем дольше процесс реинвестирования полученной прибыли, тем быстрее копятся деньги.