Как копить деньги даже при маленьком доходе

Россияне стали чаще откладывать деньги: с 2010 года доля граждан с накоплениями выросла с 20 до 55%. В основном копят на отпуск или путешествия, ремонт, здоровье, покупку недвижимости. В этой статье рассказываем, как копить даже при небольшом доходе.

Процент от дохода

Один из самых простых и рабочих способов копить — каждый месяц откладывать 5–10% от своего дохода. Со временем, по возможности, можно увеличить процент до 15–20%, чтобы быстрее накопить желаемую сумму.

Это правило можно использовать при любом доходе:

Василий зарабатывает 60 тысяч рублей в месяц и регулярно откладывает 10% от дохода — 6 тысяч рублей. К концу года он накопит 72 тысячи рублей. Геннадий получает 150 тысяч рублей в месяц и также откладывает по 10% от зарплаты — 15 тысяч рублей. Через 12 месяцев у него накопится 180 тысяч рублей.

«Заплатить себе» необходимо в первую очередь и только потом можно тратить остаток на квартиру, вещи и другие покупки.

Чтобы облегчить задачу, настройте в приложении банка автоматическое перечисление определённого процента от всех пополнений на отдельный счёт. Так вам будет проще «забыть» про отложенные деньги — на вашем счету будет сразу оставаться только та сумма, которую можно тратить.

«Округление»

Способ не ограничен по времени и также подойдёт любому человеку вне зависимости от размера дохода. Есть два варианта, как копить при помощи этой стратегии.

Первый способ. Вы заводите отдельный накопительный счёт и ежедневно или раз в несколько дней переводите на него деньги с основной карты, чтобы на ней оставалась круглая сумма.

Пример: на вашем основном счету к концу дня осталось 3567 рублей. Вам необходимо превратить эту сумму в круглую. Вы можете перевести на накопительный счёт 567 рублей (на карте останется 3 тысячи рублей), 67 рублей (3,5 тысячи рублей) и даже просто 7 рублей (3560 рублей).

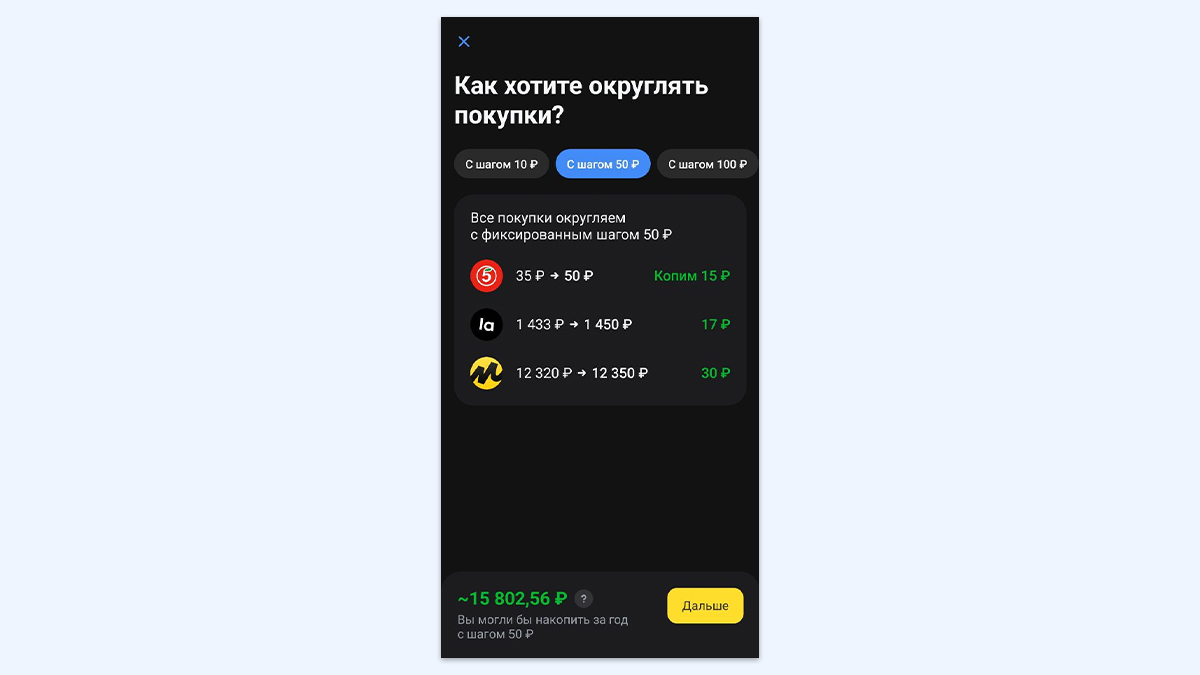

Второй способ. Вы можете округлять расходы в большую сторону, а разницу переводить на накопительный счёт.

Пример: вы купили продукты на те же 3567 рублей. Округляйте эту сумму до 3570 и переводите 3 рубля на отдельную карту для накоплений. Можно округлить ещё больше, до 3,6 тысячи рублей или даже до 4 тысяч рублей и отложить сдачу — 33 и 433 рубля соответственно.

Такие небольшие отчисления к концу года могут превратиться в 15–20 тысяч рублей.

Считать самому необязательно. В приложениях многих банков можно настроить округление за несколько кликов.

Челленджи

Азартным людям может подойти формат финансовых челленджей. Срок обычно ограничен, чаще всего это один год.

«365 дней» / «52 недели»

Обе стратегии представляют собой системы регулярных отчислений на сберегательный счёт. Сумма, которую вы откладываете, увеличивается каждый день или каждую неделю (в зависимости от челленджа) на выбранный вами шаг.

Рассчитаем на конкретных примерах:

Олег выбрал копить по системе «365 дней» с шагом всего в 1 рубль. Он начал свой челлендж с Нового года: 1 января он отложил 1 рубль, 2 января — 2 рубля и так далее. 31 декабря Олег перевёл в копилку 365 рублей. Всего за год у него накопилось 66 795 рублей. Светлана решила устроить себе челлендж «52 недели» с шагом 50 рублей. Она также начала откладывать с Нового года. В первую неделю января она перевела на накопительный счёт 50 рублей, во вторую неделю января — 100 рублей. В последнюю неделю декабря Светлана положила на счёт 2600 рублей. За 52 недели ей удалось накопить 68 900 рублей.

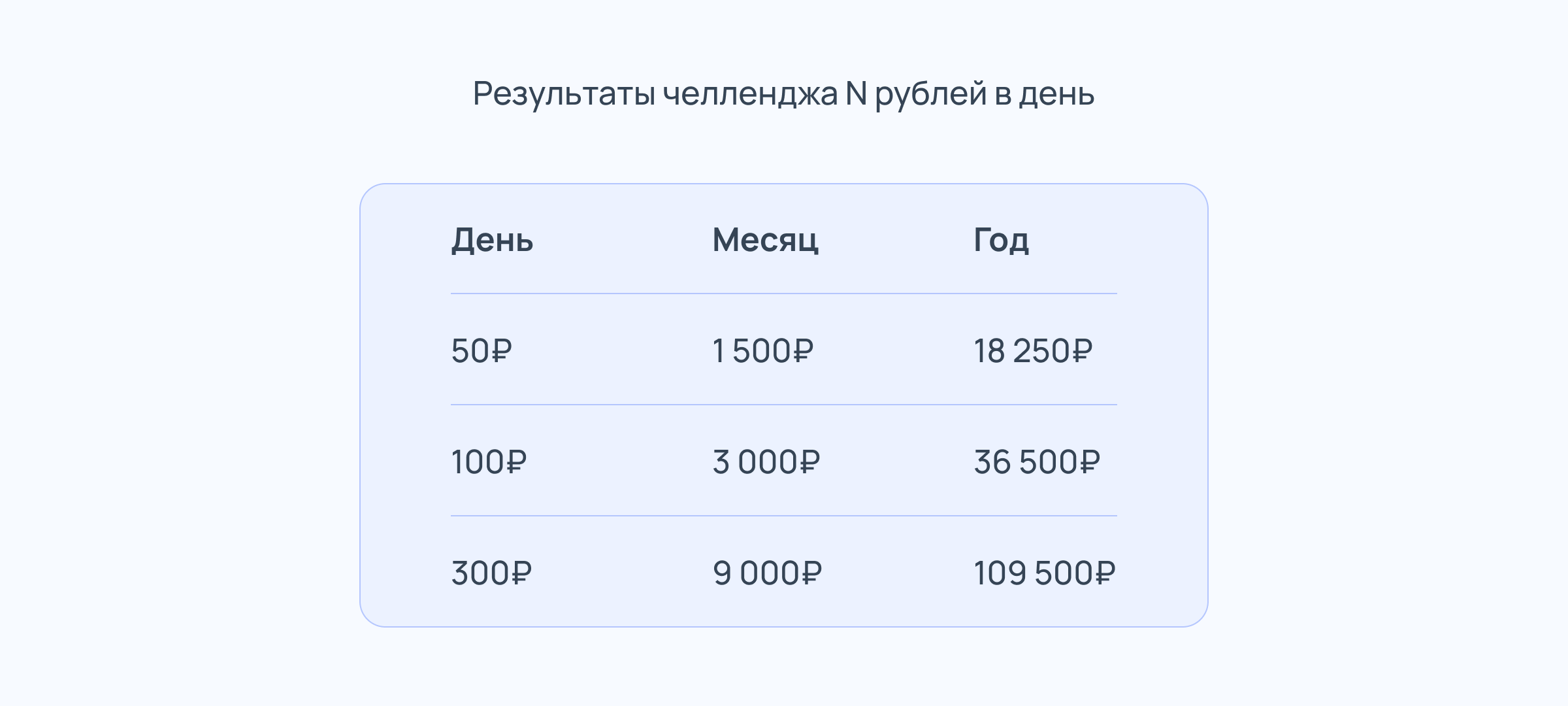

100 рублей в день

Откладывайте небольшую сумму, но регулярно. Это могут быть 50, 100 или 300 рублей. Облегчить процесс можно, настроив автоматические переводы в приложении вашего банка.

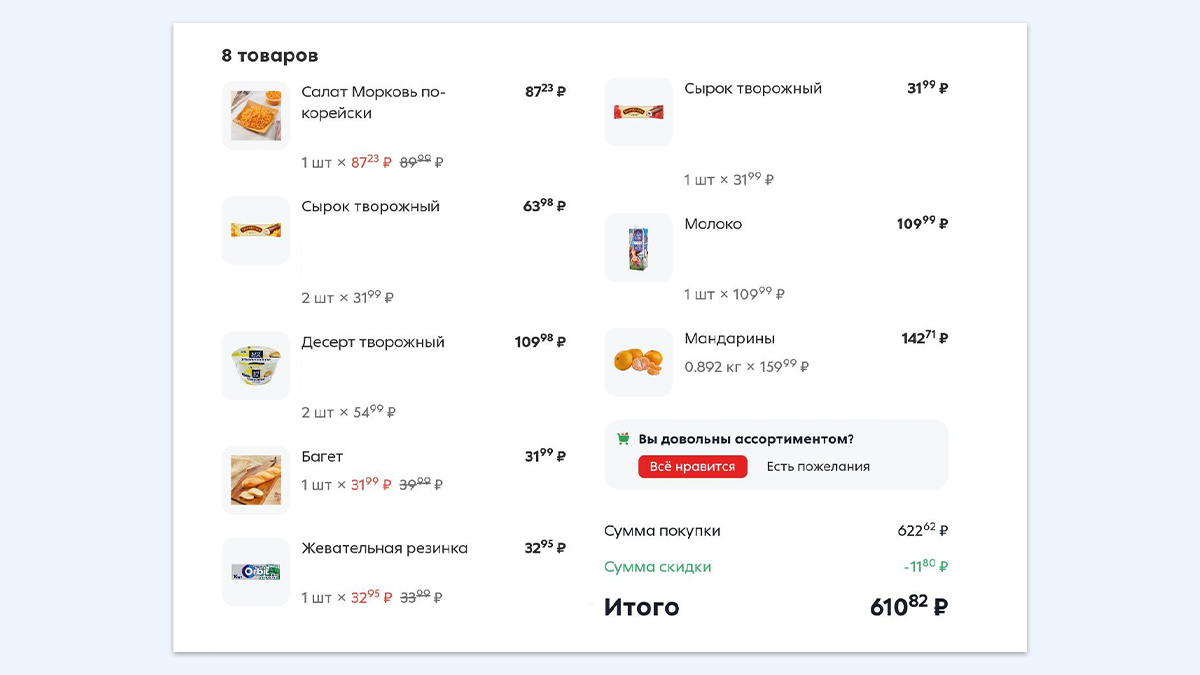

«Скидка»

Проверяйте по чекам от покупок, сколько составила скидка, если вы приобрели товары по акции. Откладывайте эту сумму в сбережения.

Пример: Марина заказала доставку продуктов домой. Скидка составила 11,8 рубля. Она округлила сумму в большую сторону и перевела со своей карты на накопительный счёт 12 рублей.

Казино

Раз в неделю подбрасывайте игральные кости и откладывайте в копилку столько, сколько выпало. Если кубик показывает тройку — переведите на сберегательный счёт 30 или 300 рублей.

Чтобы мотивировать себя не отходить от выбранного челленджа, можете ввести для себя систему штрафов. За пропуск дня или недели откладывайте двойную сумму.

Вклады и накопительные счета

Консервативный способ накопления. Доходность по вкладам и накопительным счетам гарантирована, но она традиционно ниже, чем по другим финансовым инструментам. Обычно проценты лишь незначительно опережают инфляцию.

В 2019 году банки предлагали вклады в среднем под 6,5% годовых. Инфляция составила 3%. Если в начале 2019-го вы положили на вклад 100 000 рублей под 6,5%, через 12 месяцев у вас оказалось 106 500 рублей. Инфляция съела 3% от этой суммы — 3195 рублей. Получается, за год вы заработали 3305 рублей.

В 2024 году на фоне рекордно высокой ключевой ставки ЦБ (21% годовых) банки значительно улучшили условия. Сейчас можно найти вклад под 23%.

Самые выгодные предложения по вкладам в декабре 2024 года

Программа долгосрочных сбережений

Этот способ подойдёт тем, кто копит на будущую пенсию или другую долгосрочную финансовую цель. Программа заработала с 1 января 2024 года. Подробно о ПДС рассказывали в нашем материале.

Инвестиции

Вариант, который чаще выбирает молодёжь. Финансовых инструментов на рынке много: акции, облигации, фонды и другие.

Вкладывая сбережения в любые активы, важно понимать риски потерять деньги и даже уйти в минус.

Две самые частые ошибки начинающих инвесторов — погоня за высокой доходностью с соответствующим уровнем риска и нежелание фиксировать убытки, отмечает доцент Школы управления «Сколково» Владимир Коровкин.

Профессионалы быстро выходят из активов, которые теряют стоимость, даже с убытком, для того чтобы «перевложиться» в прибыльные. Обычные люди склонны ждать, когда стоимость подешевевшего актива вернётся на уровень, обеспечивающий хоть какую-то номинальную прибыль. Этого может вообще не произойти, но даже если это случится через какое-то долгое время, фактические потери будут очень существенны. Хотя за это время можно было заработать гораздо больше другими способами.

Советы от эксперта

Владимир Коровкин из «Сколково» дал читателям «Рамблера» несколько финансовых советов, как подходить к накоплению.

Перед тем как начать откладывать, нужно ответить на вопрос: «Зачем я коплю?». Если подразумевается конкретная покупка (машина / квартира / бизнес-образование), то дилемма скорее в другом: есть ли вариант в обозримом будущем в принципе собрать нужную сумму, как-то ограничив потребление? Или лучше прибегнуть к кредиту?

Кредитная нагрузка должна быть посильной. Между кредитным платежом и текущими расходами необходим определённый зазор на непредвиденные обстоятельства, иначе каждый случай зубного кариеса будет финансовой катастрофой. С точки зрения качества жизни лучше приобрести сразу и пользоваться.

Как выгоднее совершить дорогую покупку: в рассрочку, кредит или накопить.

Если речь о накоплениях на чёрный день или пенсию, то правильнее говорить об инвестициях и вкладах. Откладывать определённый процент от дохода должно быть нормой жизни. Примерный ориентир — 10–15% ежемесячно.

Даже в периоды обслуживания кредитов надо стремиться что-то откладывать — как финансовую подушку. Накопительные счета — хороший инструмент, срочные депозиты — тоже. Реальный доход с поправкой на инфляцию будет невелик, но зато российское законодательство гарантирует возврат.

Коротко

Существует множество стратегий накопления: можно откладывать процент от зарплаты, положить сбережения на вклад под проценты или устроить финансовый челлендж. Выбор зависит от вашей цели.

Эксперты считают наиболее выгодными накопительные счета, срочные депозиты и инвестиции.

Два главных правила — заплатить себе в первую очередь и не «вскрывать копилку».