Что выгоднее в 2025 году: аренда или ипотека

На последнем заседании по ключевой ставке ЦБ принял решение поднять её до 21% годовых. Средние базовые ставки по рыночной ипотеке в России в середине ноября 2024 года превысили 28% годовых. Ипотека в 2025 году может стать ещё дороже, если Центробанк продолжит повышать ключевую ставку. В связи с этим растут и цены на аренду жилья. Ипотека или аренда — что выгоднее в текущих рыночных условиях, рассмотрим в этой статье.

Покупка жилья в ипотеку

В 2025 году Банк России при базовом сценарии прогнозирует ключевую ставку в среднем на уровне 17–20% годовых. Если инфляция окажется выше ожиданий регулятора, средняя ключевая ставка будет находиться в диапазоне 20–23%. Ужесточение политики ЦБ приведёт к дальнейшему удорожанию кредитов.

Чаще всего разница между ключевой ставкой отличается на 1–2 процентных пункта (п. п.) от условий, которые банки предлагают населению и бизнесу. Однако в некоторых случаях она может быть и 5 п. п., и выше. Можно сказать, что сейчас нетипичная ситуация, когда превышение составляет 7–8%: ключевая ставка на уровне 21%, а средневзвешенная ставка по ипотеке — 28,5%.

Рассмотрим расчёт ипотеки в текущих условиях:

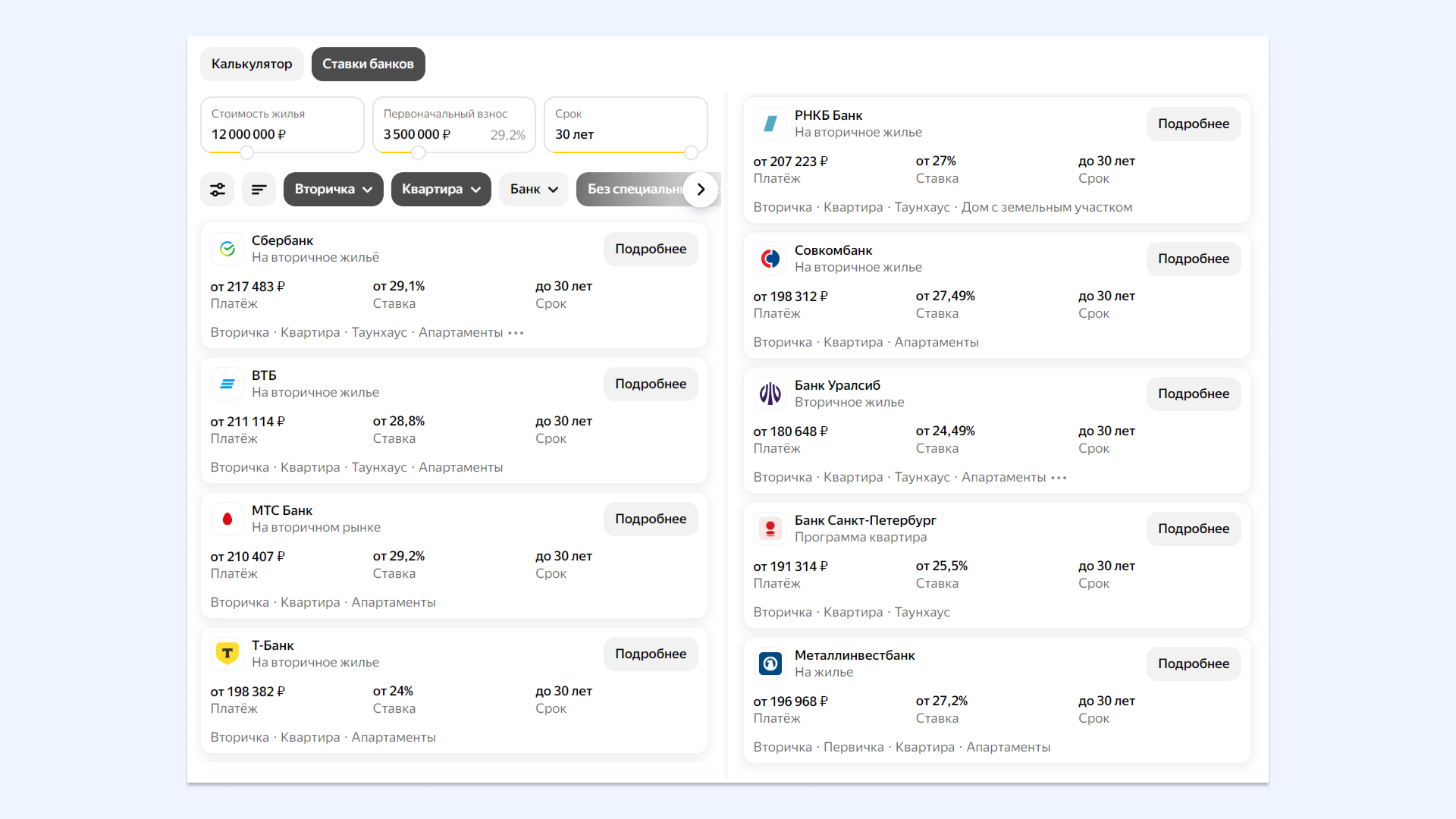

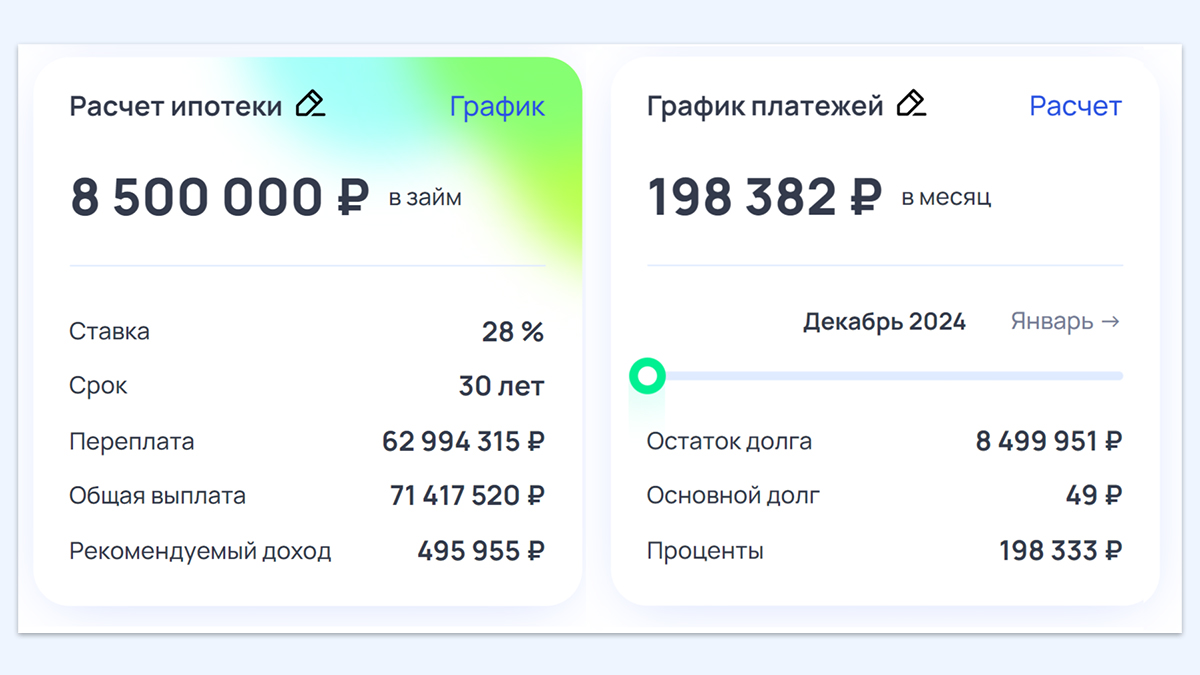

Ксения решила больше не откладывать покупку квартиры и взять ипотеку на вторичку в Москве в декабре 2024 года. У неё есть 3,5 миллиона рублей для первоначального взноса. Жильё стоит 12 миллионов рублей. Она готова взять кредит на срок 30 лет.

Что ей предлагают банки:

Итого: если Ксения берёт в кредит 8,5 миллиона рублей на 30 лет в среднем под 28% годовых, переплата согласно ипотечному калькулятору составит почти 63 миллиона рублей. Получается, однушка на самом деле обойдётся ей примерно в 75 миллионов рублей (с учётом первого взноса в 3,5 миллиона рублей).

Каждый месяц в течение 30 лет Ксения должна будет отдавать за ипотеку около 198 тысяч рублей. Чтобы комфортно платить эту сумму, ей необходимо зарабатывать от 495 тысяч рублей ежемесячно.

Первоначальный взнос в нашем примере составил почти 30% от стоимости недвижимости. Формально калькуляторы ипотеки и текстовые описания программ у большинства банков допускают варианты с первым взносом в 15–20%.

В реальности для большинства заявок кредитные организации требуют более существенный базовый платёж, отмечает руководитель «Циан.Аналитики» Алексей Попов.

Некоторым категориям граждан доступны более выгодные условия покупки квартиры в ипотеку в рамках льготных программ кредитования.

Сейчас на льготных условиях выдают семейную ипотеку под 6% с первоначальным взносом 20% на срок до 30 лет и с лимитом до 12 миллионов рублей (Москва и Санкт-Петербург), до 6 миллионов рублей — для остальных регионов. Сотрудникам аккредитованных IT-компаний доступна IT-ипотека по ставке до 6% с первым взносом 20%, сроком погашения до 30 лет и лимитом до 9 миллионов рублей.

Также действует бессрочная сельская ипотека под 0,1% для новых и приграничных территорий и 3% — для всех остальных сельских территорий российских регионов. Минимальный размер первого взноса составляет 20%, лимит ограничен 6 миллионами рублей. Максимальный срок кредита — 25 лет. Дальневосточную и арктическую ипотеку выдают под 2% с первоначальным взносом от 20% на срок до 20 лет. Лимит составляет 6 миллионов рублей и может быть повышен до 9 миллионов рублей при определённых условиях.

Оформить можно только один льготный кредит — учитывается ранее выданная льготная ипотека.

Рассчитаем ежемесячный платёж, необходимый доход и переплату для той же вторички за 12 миллионов рублей с первоначальным взносом в 3,5 миллиона рублей и сроком 30 лет для семейной и IT-ипотеки (самые популярные) и сравним с рыночными условиями.

По нашим расчётам, чтобы взять рыночную ипотеку на однушку на максимальный срок в 2024 году, заёмщику необходимо зарабатывать от 495 тысяч рублей в месяц. Чтобы выплатить такой кредит за 10 лет, нужно иметь ежемесячный доход около 530 тысяч рублей.

Средний размер зарплаты в России в 2024 году, по данным Росстата, составил 83,6 тысячи рублей. Среди 10% наиболее обеспеченных россиян средний доход на человека был 227 тысяч рублей в месяц.

В 2025 году при максимальной ключевой ставке 25% и ставках по кредиту выше 30% заёмщику будет необходимо зарабатывать от 500 тысяч рублей ежемесячно. При минимальной ставке 17% и ставках по ипотеке 22% доход должен составлять около 390 тысяч рублей в месяц.

Преимущества ипотеки:

- Не нужно выкладывать сразу всю сумму за стоимость квартиры.

- В ней уже можно жить, если дом сдан застройщиком.

- Возможность сдавать в аренду.

Недостатки ипотеки:

- Большая сумма первоначального взноса и высокие проценты.

- Ежемесячно вносить большую сумму по кредиту.

- Переплата составляет больше стоимости самой квартиры.

- Отсутствие мобильности.

- Квартиру с обременением тяжелее продать.

Аренда жилья

Последние три месяца ставки долгосрочной аренды в России снижаются. В начале декабря снять однокомнатную квартиру можно было в среднем за 32,3 тысячи рублей в месяц, двухкомнатную — за 46,1 тысячи рублей. По сравнению с сентябрём, когда арендные ставки находились на максимумах, однушки подешевели на 4%, а двушки — на 6%.

Снимать квартиру в Москве будет в несколько раз дороже. Сейчас однокомнатные квартиры в столице предлагаются в аренду в среднем за 68,3 тысячи рублей в месяц, а двухкомнатные — за 114 тысяч рублей в месяц.

Согласно прогнозам «Циан.Аналитики», к весне 2025 года арендные ставки могут снизиться ещё на 5–7% по сравнению с текущими.

В начале 2019 года однокомнатную квартиру в российских городах можно было снять в среднем за 12,6 тысячи рублей в месяц. Аренда двухкомнатной квартиры обходилась примерно в 17 тысяч рублей. За пять лет ставки выросли более чем в 2,5 раза.

Преимущества аренды:

- Легко переехать при смене работы, переезде в другой город или страну.

- Можно арендовать квартиру, которую пока для семейного бюджета будет некомфортно покупать.

- Позволяет сэкономить на покупке мебели и техники, а также ремонте.

Недостатки аренды:

- Вас могут попросить съехать в самый неподходящий момент (если собственник решил продать квартиру или сам в ней жить).

- Владелец жилья может в любой момент поднять стоимость аренды.

- Придётся смириться с ограничениями по использованию квартиры (согласование заведения животных, выполнение ремонта).

Что говорят эксперты

Прежде чем определиться, что выгоднее: аренда или покупка жилья в ипотеку, нужно ответить на ряд вопросов, говорит Аксана Тургаева, доцент Кафедры экономической безопасности и управления рисками Финансового университета при правительстве РФ.

В частности, важно иметь в виду: сколько вам лет, какой у вас доход, сколько вы готовы тратить времени на дорогу от своего места жилья. В случае ипотеки — есть ли сумма на первоначальный взнос, хотите вы жильё в новостройке или во вторичке, сможете ли получить льготные условия. В случае аренды — есть ли сумма на комиссию агенту, залог и оплату на месяц вперёд.

В целом выбор зависит от сценария жизни человека и его семьи, считает Никита Журавлёв, независимый эксперт рынка недвижимости. По его мнению, сейчас неподходящий момент для покупки жилья в ипотеку. На сегодняшний день аренда выгоднее, чем ипотечный платёж.

Сегодня можно и нужно покупать недвижимость, если у вас есть свободные деньги и вы хотите избежать обесценивания рубля, считает Журавлёв. Можно выбрать следующую стратегию: заплатить 15–20% от стоимости квартиры в новостройке застройщику и зафиксировать цену на метр, остаток средств положить на депозит и ждать, когда построится ваш объект.

По словам Попова из «Циан.Аналитики», снимать жильё почти всегда выгоднее. Сейчас ипотека используется или с прицелом на быстрое погашение, или с большим первоначальным взносом, отмечает эксперт. По его мнению, россияне продолжают покупать недвижимость по совокупности различных обстоятельств, в том числе таких иррациональных, как «надёжность» и «страховка на чёрный день».

Коротко

Высокая ключевая ставка делает рыночную ипотеку слишком дорогой для большинства россиян в 2024 году. Чтобы комфортно оплачивать кредит сроком 30 лет, нужно зарабатывать около полумиллиона рублей в месяц. Эта тенденция продолжится в 2025 году, так как регулятор и эксперты рынка ожидают повышения ключевой ставки до 25% и, соответственно, роста ставок по ипотеке. В случае снижения в течение года ключевой ставки до 17% и ставок по ипотеке до 22% комфортный доход для оплаты ипотеки должен составлять около 390 тысяч рублей в месяц. Это означает, что ипотека в ближайшее время будет недоступна для большинства россиян.

Льготные ипотечные программы значительно снижают стоимость кредита, но доступны лишь ограниченному кругу заёмщиков.

Аренда жилья в настоящее время является более доступным вариантом, чем рыночная ипотека.

Выбор между покупкой жилья в кредит и съёмом зависит от индивидуальных финансовых возможностей, планов на будущее и личных приоритетов.