Покупать или подождать: что будет с ценами на недвижимость летом 2025 года

На фоне высокой ключевой ставки ипотека остаётся дорогой, а покупательская активность — сдержанной. Но появились и первые позитивные сигналы: инфляция замедляется, Банк России заговорил о смягчении политики, а правительство готовит новые меры поддержки отрасли. «Рамблер» расспросил экспертов о том, стоит ли покупать квартиру сейчас и что будет с ценами дальше.

Рынок новостроек: стагнация вместо падения

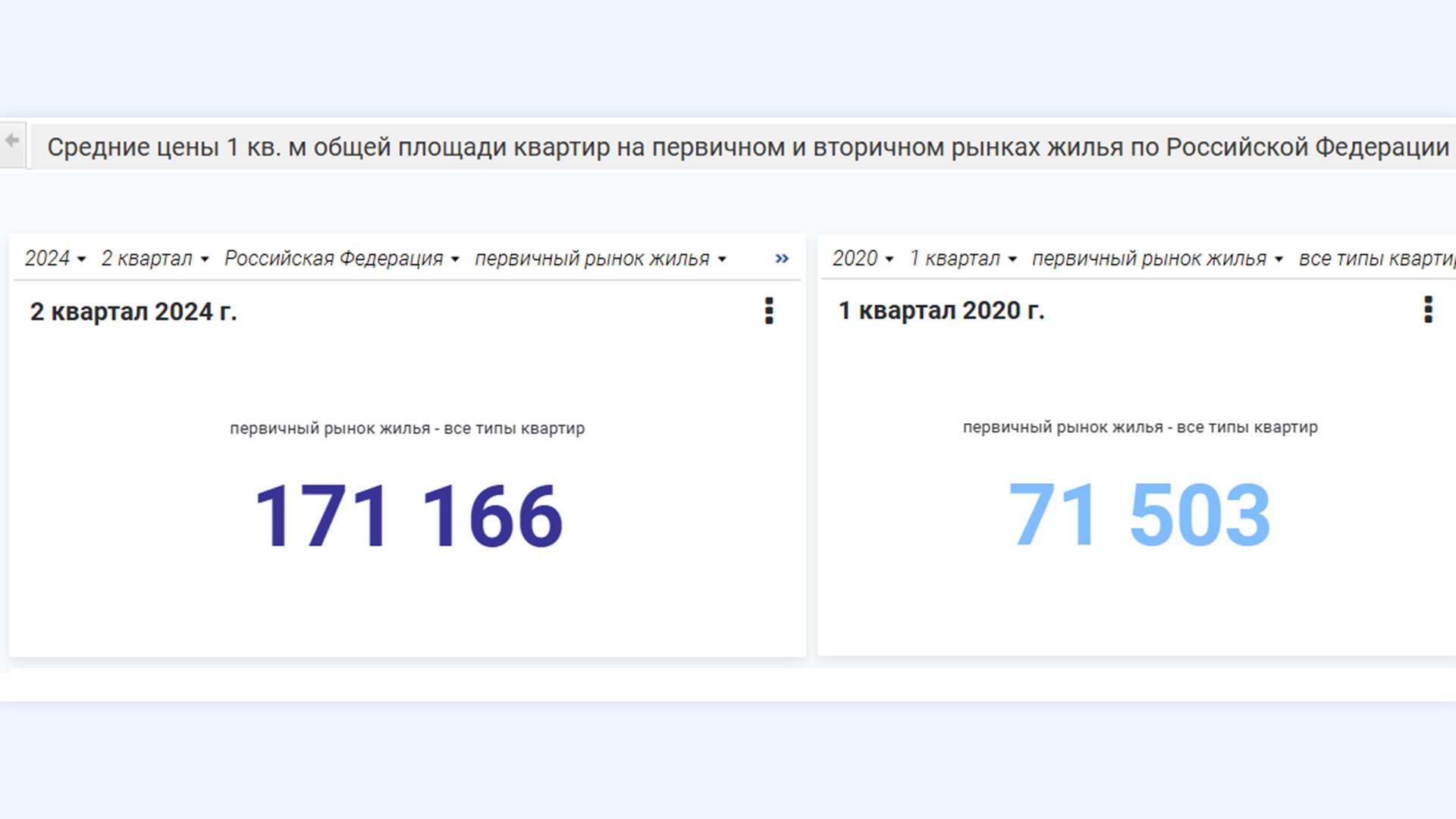

В 2020 — первой половине 2024 года российский рынок первичной недвижимости активно рос на волне доступности льготной ипотеки «для всех». По данным Росстата, за этот период средняя цена квадратного метра в новостройках увеличилась в 2,3 раза. Однако после закрытия госпрограммы в июле 2024-го и планомерного повышения ключевой ставки регулятором ситуация кардинально изменилась.

Отмену главной на тот момент льготной программы правительство объяснило необходимостью охладить перегретый рынок и не допустить образования на нём пузыря. Однако падения цен на недвижимость после этого не случилось — даже год спустя они всё ещё продолжают расти, правда, довольно скромными темпами.

По данным СберИндекса, средняя цена квадратного метра первичного жилья с января по май 2025 года выросла всего на 1,2 тысячи рублей: со 171,1 тысячи до 172,3 тысячи рублей. Аналитики Домклик отмечают постепенное замедление годовых темпов роста цен. Если в марте жильё в новостройках подорожало на 8,4% в годовом выражении, то уже в апреле этот показатель снизился до 7,7%.

Опрошенные «Рамблером» эксперты считают: такая динамика рынка указывает на фазу стагнации, когда резкие скачки цен остались в прошлом, но и существенного снижения ожидать не приходится.

Что влияет на рынок сейчас

На цены в 2025 году воздействует сразу несколько факторов:

1. Ограниченный доступ к ипотеке. Несмотря на недавнее снижение ключевой ставки на 1 п. п. до 20%, оживления жилищного кредитования в ближайшем будущем не предвидится — ипотечные ставки всё ещё остаются заградительными. Поэтому те, кто хотел бы купить квартиру в кредит, чаще всего откладывают этот шаг на потом.

На снижение ключевой ставки до 20% банки отреагировали коррекцией ипотечных ставок, не превышающей 3,5%. Существенного влияния на продажи жилья в новостройках это не окажет. Основным драйвером сегмента остаются адресные льготные программы, которые не зависят от стоимости рыночных ипотек. Рост спроса, а значит, и постепенное повышение цен, возможны, только когда «ключ» будет снижен до 16–17%, — Денис Коноваленко, управляющий партнёр компании «Прайм Лайф».

2. Рост издержек девелоперов. По классическим рыночным законам снижение спроса должно приводить к падению цены. Однако опрошенные «Рамблером» девелоперы утверждают, что запас «хода вниз» в начатых проектах у них отсутствует.

Реальных оснований для снижения стоимости квадратного метра сейчас нет. Девелоперы продолжают работать в рамках проектного финансирования, что обязывает соблюдать показатели по наполнению эскроу-счетов. При этом себестоимость строительства растёт, как и издержки. Это означает, что у застройщиков просто нет запаса для манёвра в сторону понижения цены, — Алексей Артошин, коммерческий директор компании «Главстрой Регионы».

В сложившейся ситуации застройщики поддерживают интерес покупателей за счёт точечных скидок и рассрочек, а не прямого снижения стоимости квадратного метра.

Накопление отложенного спроса, который ждёт момента, когда можно будет реализоваться, а также рост себестоимости многих девелоперских проектов однозначно указывают будущее направление движения цены вверх. Конечно, в любом правиле бывают исключения и здесь тоже могут быть локальные истории снижения цены, но существенного воздействия на общий тренд они не окажут, — Александр Тернющенко, директор по продажам СК DOGMA.

3. Снижение объёмов строительства. Высокая ключевая ставка создаёт проблемы не только покупателям, но и застройщикам. Ставки по кредитам на возведение домов сейчас могут достигать 28%. С учётом падения спроса на жильё кредитование для многих игроков рынка становится абсолютно невыгодным.

По данным ДОМ.РФ, количество новых проектов в I квартале 2025 года сократилось на 24% по сравнению с аналогичным периодом прошлого года. Это приведёт к дефициту предложения уже через 1–2 года — и, возможно, к новому витку роста цен.

Таким образом, сегодня рынок недвижимости находится под давлением разнонаправленных экономических сил. Из-за этого цены на недвижимость не могут ни вырасти, ни упасть. Ситуацию не изменит даже рост ВВП (в 2025 году, по прогнозам Минфина, он составит 2,5%), для которого недвижимость традиционно была одним из главных драйверов. Экономическое оживление в других секторах перетягивает на себя инвестиции из строительства, где сроки окупаемости проектов увеличились до 5–7 лет.

Изменится ли ситуация в ближайшем будущем

В среднесрочной перспективе сложившаяся ситуация достаточно опасна для российских застройщиков: маржинальность их проектов падает, продажи идут хуже планов, а кредиты всё равно нужно отдавать. При этом снижать ключевую ставку до уровня, который будет приемлемым для отрасли, государство в ближайшее время не собирается.

Дорогие кредиты, в том числе для самих застройщиков, всё ещё влияют как на стоимость жилья, так и на спрос покупателей. Поэтому говорить о стабилизации пока рано. Однако стоит учесть, что государство готовит новые меры поддержки как для строительных компаний, так и для граждан в части кредитования. После их принятия можно будет более корректно оценить ситуацию, — Владимир Прохоров, член генсовета «Деловой России», застройщик, владелец ГК «Удача».

Чтобы не доводить ситуацию до волны банкротств, власти действительно заговорили о дополнительных мерах стимулирования спроса. Так, весной президент поддержал идею расширения семейной ипотеки на семьи с детьми до 14 лет и семьи участников специальной военной операции, а также субсидирования ставок по проектному финансированию.

На депозитах населения сосредоточены значительные средства, которые могли бы попасть на рынок новостроек. Если изменения будут постепенными, то цены будут плавно расти. Резкие изменения могут привести к скачку цен, что нежелательно для стабильности рынка. Если новых мер не будет, ценовая динамика летом останется на уровне 0,5–1% в месяц, а застройщики станут вводить скидки для стимулирования продаж, — Денис Бобков, руководитель управления маркетинга и аналитики ASTERUS.

Прогнозы экспертов на лето 2025 года

Традиционно летний период считается временем спада на рынке жилья — многие потенциальные покупатели уезжают в отпуска, что закономерно снижает количество сделок. Однако в последние годы эта сезонность стала менее выраженной, говорит директор по ипотечным продажам ГК «А101» Рустам Азизов. Летнее снижение спроса редко превышает 10–15% от среднегодовых значений.

Более того, иногда рынок демонстрирует аномалии. Например, июнь 2024 года стал одним из самых горячих месяцев из-за ажиотажного спроса перед отменой массовой льготной ипотеки. Это свидетельствует о том, что классические сезонные закономерности всё чаще перекрываются более значимыми факторами — изменениями в ипотечном регулировании и макроэкономической конъюнктурой.

Этот июнь тоже стал нетипичным: ЦБ понизил ключевую ставку, чего очень ждал рынок. Конечно, для полноценного перезапуска рыночной ипотеки ставка должна составить около 12%, а это маловероятно в течение ближайших месяцев. Однако ставки по депозитам тоже будут снижены, о чём уже заявили крупнейшие финансовые учреждения. По моим прогнозам, примерно до 17%. Это будет дополнительным стимулом для снятия средств и инвестиций в недвижимость, — Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101».

Итак, лето в 2025 году, как и годом ранее, может стать точкой разворота рынка недвижимости, после которой цены снова пойдут вверх.

При постепенном удешевлении ипотеки в первую очередь массовый сегмент жилья может стабилизироваться и далее перейти к умеренному росту цен в пределах 3–5% в наиболее ликвидных локациях. В контексте высоких инфляционных ожиданий жильё вновь начинает рассматриваться как способ сохранения капитала, что может привлечь инвесторов, ранее ориентированных на инструменты с фиксированной доходностью, — Валерий Кубасов, исполнительный директор агентства недвижимости «Новактив».

Тем не менее большинство экспертов сходятся во мнении: даже если государство предложит новые стимулирующие меры, летом рынок останется в фазе ожидания и заметных колебаний цен в это время не будет. На раскачку механизмов потребуется какое-то время, и эффект от их работы рынок заметит не раньше осени. То же самое касается и ключевой ставки, если ЦБ продолжит её снижение на следующем заседании 25 июля.

В таком случае застройщики смогут сократить субсидирование ипотеки и рассрочек. Это, в свою очередь, потенциально приведёт к небольшому снижению цен за счёт того, что в них перестанут закладывать дополнительные финансовые риски. Таким образом, летом серьёзных колебаний цен не ожидается, но предпосылки к стабилизации и постепенному росту покупательской активности закладываются уже сейчас, — Максим Самсонов, генеральный директор Tashir Estate.

Покупать сейчас или подождать

При ответе на этот вопрос эксперты советуют не пытаться угадать «дно рынка», а ориентироваться на собственные цели и финансовые возможности. Если квартира нужна для жизни и есть возможность купить её сейчас — разумнее покупать, выбирая объекты с хорошими скидками. Более низких цен уже можно и не дождаться.

Снижение ключевой ставки Центробанком — это, безусловно, важный маркер для рынка недвижимости. При дальнейшем смягчении монетарной политики люди начнут перекладываться из депозитов в недвижимость, после чего рост цен на новостройки неизбежен. Поэтому откладывать покупку квартиры не стоит — сейчас самое выгодное время для этого, — Георгий Лабинцев, генеральный директор девелоперской компании «Дело».

Для инвесторов лето 2025 года также может быть удачным моментом входа в рынок с прицелом минимум на 2–3 года. Однако принимать такое решение лучше после того, как государство ещё раз подтвердит намерения стабилизировать ситуацию в недвижимости. Возможность совершить сделку после этого всё равно будет, так как между улучшением ситуации и началом роста цен существует временной лаг.

Коротко

Цены на недвижимость летом 2025 года, скорее всего, останутся стабильными. Снижение возможно только в отдельно взятых проектах. При этом рыночная ситуация в эти месяцы может развернуться от стагнации к росту.

Основные драйверы роста рынка — доступные кредиты и новые меры поддержки — пока не активизировались, но тенденция к смягчению рыночных условий уже наметилась. Сколько времени понадобится на её развитие, предсказать сложно. При самом оптимистичном варианте, если правительство расширит действие семейной ипотеки, а ЦБ снова снизит ключевую ставку, цены начнут расти уже будущей осенью.

Если условия в отрасли летом не улучшатся, застройщики будут удерживать цены за счёт скидок и рассрочек, а не прямого снижения стоимости квадратного метра. Но дефицит нового жилья и снижение объёмов ввода могут изменить ситуацию в их пользу уже в 2026–2027 году.

Желающим купить квартиру сейчас стоит обратить внимание на предложения с дисконтом и использовать инструменты вроде рассрочки или семейной ипотеки, если есть право на неё.

Как взять ипотеку без первоначального взноса: разбор реальных кейсов от экспертов