Что выгоднее: аренда или ипотека в Москве осенью 2025 года

Число ипотечных сделок в Москве за последний год выросло на 18,2%. Спрос на квартиры в столице оживился на фоне снижения Банком России ключевой ставки до 17%, что привело к коррекции ставок по рыночной ипотеке. Мы проанализировали условия покупки в ипотеку «однушки», «двушки» и «трёшки» в Москве в октябре 2025 года и сравнили их с ценами аренды. Рассказываем, что выгоднее.

На каких условиях можно взять ипотеку в Москве

К середине октября средневзвешенная ставка по ипотеке в топ-20 российских банков составляла 21,24% годовых на новостройки и 21,22% годовых на вторичное жильё, свидетельствуют данные Единой информационной системы жилищного строительства.

Средневзвешенный срок по ипотечным кредитам в Москве составляет 308,5 месяца, или 25,7 года, следует из статистики ЦБ на август 2025 года.

Средняя стоимость продажи квартир в Москве, по данным сервиса «Мир квартир» на 16 октября 2025 года, составила:

- 8,3 миллиона рублей — «однушка» (средняя площадь 42,9 м²);

- 11,6 миллиона рублей — «двушка» (средняя площадь 58,5 м²);

- 17,8 миллиона рублей — «трёшка» (средняя площадь 85 м²).

На основе этой информации мы рассчитали средние условия по ипотеке для квартиры с одной, двумя и тремя комнатами на рыночных и льготных условиях.

- Платёж аннуитетный предусматривает внесение фиксированной суммы на протяжении всего срока кредита.

- Первоначальный взнос во всех расчётах составил 20% от стоимости квартиры — стандартный минимальный размер, который требуют банки.

Рыночная ипотека

Поскольку средняя ставка по ипотеке на первичном и вторичном рынках отличалась всего на 0,02%, мы взяли значение 21,2% годовых. Срок — 26 лет.

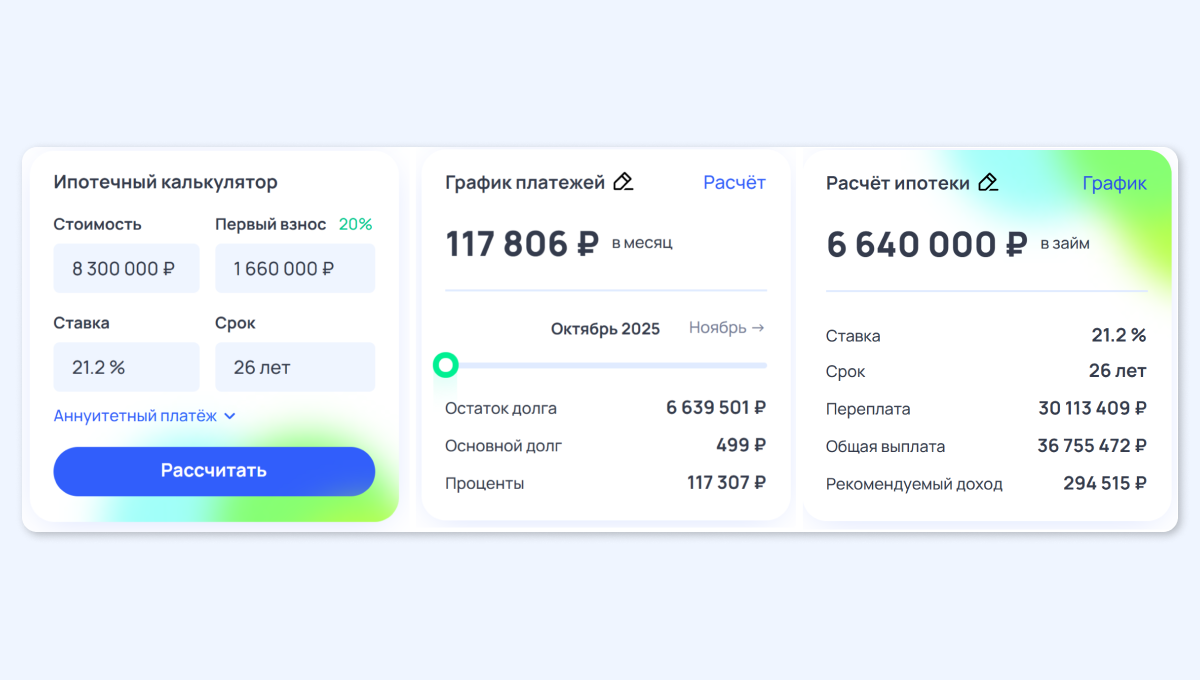

Расчёт 1.

Сначала рассчитаем на ипотечном калькуляторе «Рамблера» ежемесячный платёж по ипотеке на однокомнатную квартиру в Москве.

- Стоимость: 8,3 миллиона рублей.

- Первый взнос: 1,66 миллиона рублей.

- Ставка: 21,2%.

- Срок: 26 лет.

Ежемесячный платёж по ипотеке на «однушку» составит 117,8 тысячи рублей. Чтобы комфортно обеспечивать такой кредит, рекомендуется зарабатывать 294,5 тысячи рублей в месяц.

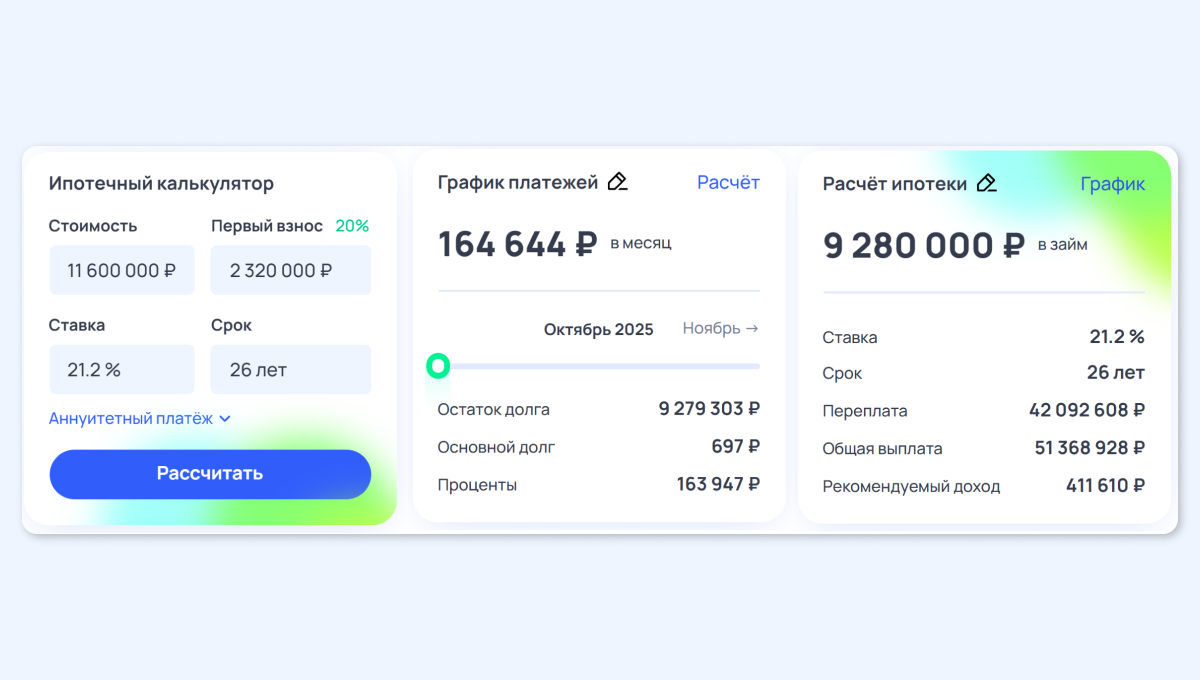

Расчёт 2.

Теперь подставим в калькулятор данные для расчёта условий ипотеки на квартиру с двумя комнатами.

Вводные:

- стоимость: 11,6 миллиона рублей;

- первый взнос: 2,32 миллиона рублей;

- ставка: 21,2%;

- срок: 26 лет.

Платёж вырос до 164 644 рублей в месяц. Рекомендуемый ежемесячный доход при таком платеже по ипотеке составляет 411,6 тысячи рублей.

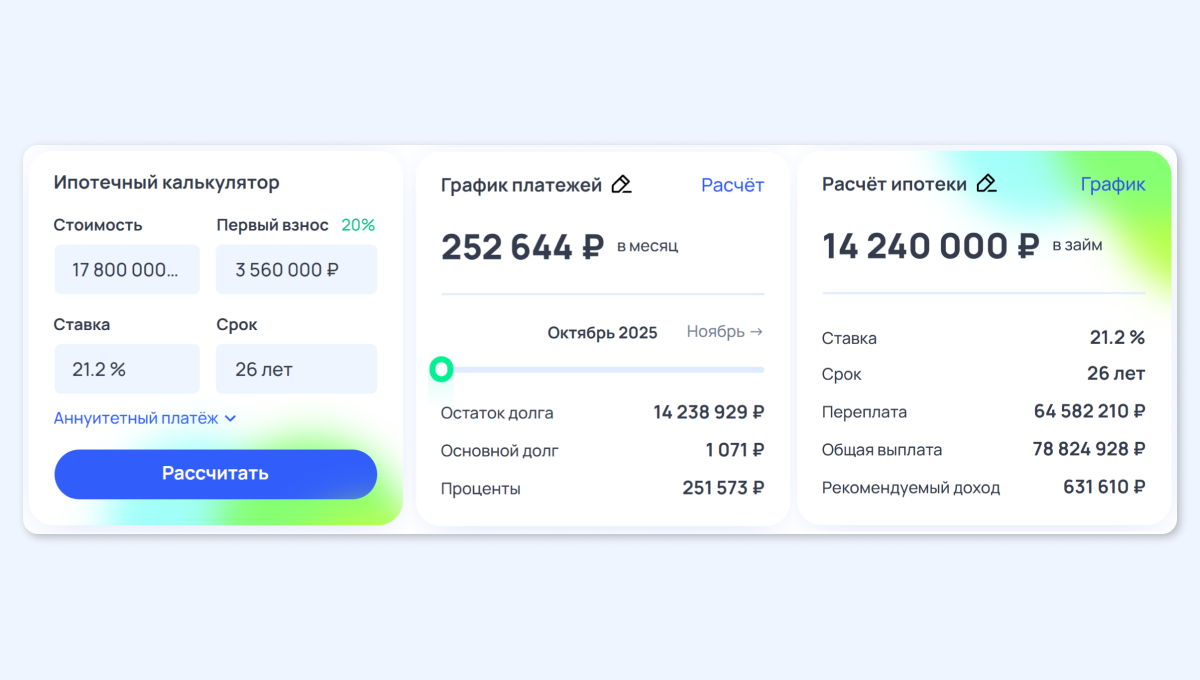

Расчёт 3.

Наконец, рассчитаем условия по ипотеке для трёхкомнатной квартиры в Москве.

Вводные:

- Стоимость: 17,8 миллиона рублей.

- Первый взнос: 3,56 миллиона рублей.

- Ставка: 21,2%.

- Срок: 26 лет.

Ежемесячный платёж по ипотеке за такую квартиру составит 252 644 рубля. Для комфортной жизни с учётом трат на погашение кредита рекомендуется иметь доход более 630 тысяч рублей.

Льготная ипотека

В октябре 2025 года купить жильё по льготным условиям в Москве можно в рамках семейной или военной ипотеки. Ставка составит в среднем 6% годовых.

Поменяли в калькуляторе ставку с рыночной 21,2 на 6% и посмотрели, как изменятся условия для тех же квартир:

- Ежемесячный платёж за однокомнатную квартиру в Москве составит 42 076 рублей. Для комфортной жизни с таким кредитом рекомендуется получать 105 тысяч рублей в месяц.

- «Двушка» будет обходиться в 58 805 рублей в месяц. Рекомендуемый доход для обеспечения ипотеки — 147 тысяч рублей.

- За квартиру с тремя комнатами нужно будет ежемесячно вносить 90 236 рублей. Для такого кредита рекомендуется зарабатывать 225,5 тысячи рублей в месяц.

Все льготные программы ипотеки в 2025 году: описание и условия

Сколько стоит аренда в Москве

Стоимость долгосрочной аренды квартир в Москве в июле — августе снизилась на 21% по сравнению с третьим кварталом 2024 года, сообщили «Рамблеру» в «Авито Недвижимость». По данным сервиса, однокомнатную квартиру в столице стало снять дешевле на 13%, двухкомнатную — на 15%, трёхкомнатную — на 13%, студию — на 4%.

Средние цены на аренду в Москве к октябрю:

- 60,6 тысячи рублей за однокомнатную квартиру;

- 85 тысяч рублей за двухкомнатную;

- 135 тысяч рублей за трёхкомнатную.

По данным сервиса Яндекс Аренда (есть у «Рамблера»), медианные ставки долгосрочной аренды в Москве к началу октября были выше:

- 75 тысяч рублей для «однушек»;

- 102 тысячи рублей для «двушек»;

- 154 тысячи рублей для «трёшек».

Возьмём средние значения. Получается, однокомнатную квартиру в Москве осенью можно арендовать примерно за 67,8 тысячи рублей. Стоимость аренды двухкомнатной квартиры составит около 93,5 тысячи рублей. На аренду «трёшки» в Москве в месяц уходит в среднем 144,5 тысячи рублей.

Что выгоднее в октябре 2025 года: аренда или ипотека

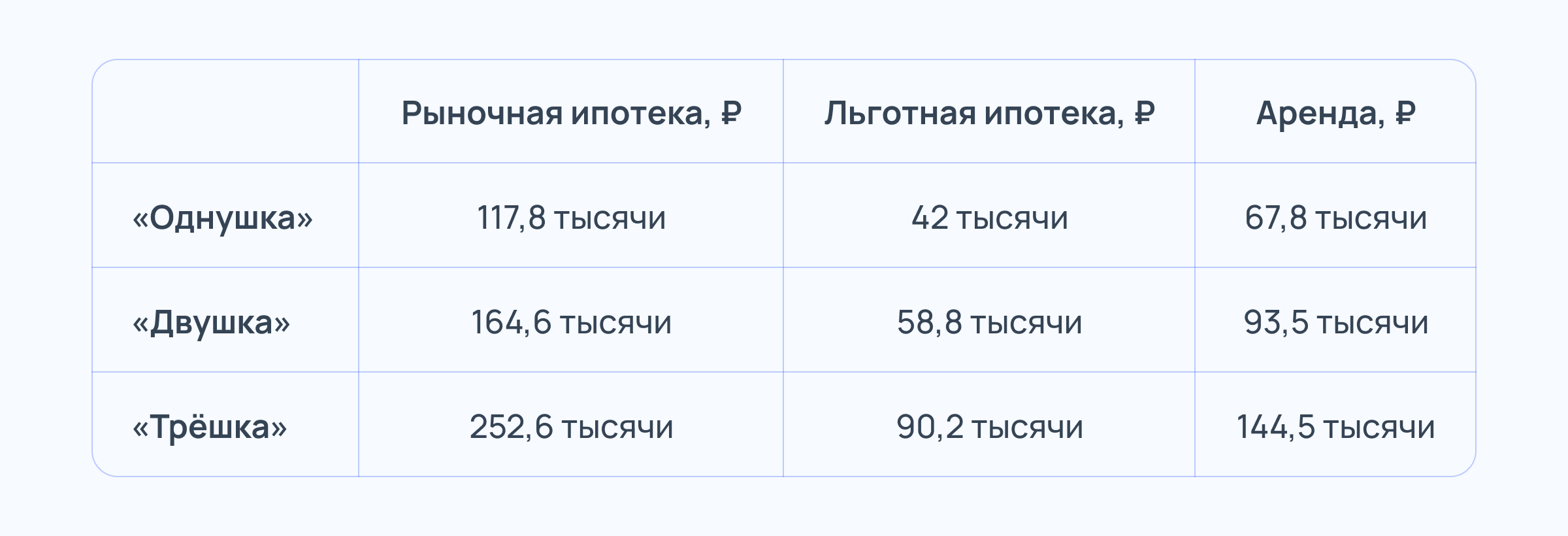

Сравним платежи

Собрали все ежемесячные платежи в таблицу, чтобы наглядно показать разницу:

Платёж по рыночной ипотеке почти в 1,5 раза превышает среднюю арендную ставку. При этом льготная ипотека в среднем на 37–38% выгоднее аренды.

Мнения экспертов

Любые варианты покупки жилья в кредит в Москве в октябре 2025 года менее выгодны по сравнению с арендой, считает руководитель Циан.Аналитики Алексей Попов. Семейная ипотека в Москве не распространяется на вторичку, а самые дешёвые лоты в новостройках продаются в строящихся объектах, отметил эксперт.

При льготной ставке в 6% в районах с самыми дешёвыми новостройками платежи банку и арендатору будут сопоставимы и составят около 50–60 тысяч рублей. Но платить придётся за квартиру в строящемся доме, то есть одновременно придётся снимать жильё.

Алексей Поповруководитель «Циан.Аналитики»

Решение Минфина по повышению налога на добавленную стоимость (НДС) может привести к росту инфляции и, как следствие, к замедлению темпов снижения ключевой ставки, отметил аналитик. В таком сценарии трансформация ставок по ипотеке — от «заградительно высоких» к «просто высоким» — может сместиться на середину 2026 года, предупредил он.

Независимый эксперт рынка недвижимости Никита Журавлёв прогнозирует снижение рыночных ставок по ипотеке до более комфортных 12–14% не ранее конца 2026 года. Он считает, что осенью 2025 года московский рынок недвижимости находится в выгодном состоянии для покупки квартиры под льготные 6% годовых.

Аналогичное мнение высказал директор по развитию флиппинга и ремонта сервиса квартирных решений «Самолёт Плюс» Ефим Вайсберг. По его словам, когда ежемесячный платёж сопоставим с арендой, ипотека приобретает экономический смысл. Особенно на длительном горизонте: от 5 лет и более.

По всем форматам осенью 2025 года стоимость долгосрочной аренды доступнее ипотеки, сказал руководитель бизнес-направления «Ипотека, страхование и сделочные сервисы» «Авито» Артур Ахметов. Однако при сравнении выгоды в долгосрочной перспективе выводы не так очевидны, подчеркнул эксперт.

Размер арендной платы на длинной дистанции неминуемо будет расти, в то время как текущий платёж по ипотеке зафиксируется на весь срок действия кредита. Это может существенно изменить баланс на горизонте 10–20 лет.

Артур АхметовРуководитель бизнес-направления «Ипотека, страхование и сделочные сервисы» Авито

По мнению Ахметова, специально ждать снижения ключевой ставки для покупки квартиры не стоит. Ипотеку в будущем можно рефинансировать и значительно уменьшить ежемесячный платёж и общую переплату. А цены на недвижимость при падении рыночных ставок на ипотеку вырастут из-за оживления спроса, пояснил он.

Если вы выбираете вариант с покупкой квартиры в ипотеку, отложите финансовую подушку хотя бы в размере трёх ежемесячных платежей. Комфортная для семьи цифра, когда ежемесячные платежи по всем кредитам не превышают 50% дохода.

Артур АхметовРуководитель бизнес-направления «Ипотека, страхование и сделочные сервисы» Авито

Выбор между арендой и приобретением квартиры в собственность зависит от финансовых возможностей, отметил руководитель сервиса Яндекс Аренда Роман Жуков. Осенью 2025 года на рынке новостроек много выгодных предложений от застройщиков. В третьем квартале наибольшие скидки в Москве и Подмосковье зафиксированы в сегменте бизнес-жилья и элитных объектов (14%). В комфорт-классе средний дисконт составил 13%.

Главное

В середине октября 2025 года купить квартиру в ипотеку в Москве можно в среднем под 21,2% годовых. При такой процентной ставке платёж по ипотеке за «однушку» в месяц составит около 117,8 тысячи рублей, за «двушку» — 164,6 тысячи рублей, за «трешку» — 252,6 тысячи рублей. По льготной ипотеке платежи будут в три раза ниже.

Аренда любой квартиры обойдётся в среднем в 1,5 раза дешевле ипотеки на рыночных условиях. Платежи по ипотеке с государственной поддержкой всё ещё будут выгоднее на 37–38%.

Упадут или взлетят? Эксперты — о ценах на жильё и перспективах рынка в 2026 году