Киберстрахование для физлиц: что это, как работает и стоит ли оформлять

Количество преступлений с применением информационных технологий неуклонно растёт. По данным МВД, в 2024 году их доля достигла 40% от общего числа правонарушений. С помощью разных схем и технологий мошенники украли у россиян более 200 миллиардов рублей — на 36% больше, чем годом ранее. Один из способов защитить свои финансы — оформить страховку от киберугроз. Рассказываем, что это за услуга, какие риски она покрывает и насколько эффективна такая защита.

Что такое киберстрахование

Термин «киберстрахование» чаще используется в контексте защиты от хакерских атак и мошеннических действий IT-инфраструктуры бизнеса. Эта услуга появилась недавно и в основном востребована теми, кто активно работает с цифровыми данными. Согласно исследованию страхового брокера Mainsgroup, киберстраховка сегодня есть у 12,5% крупных компаний.

Полис для корпоративных клиентов покрывает ущерб данным и системам, перерыв в деятельности из-за хакерских атак, сбоев в IT-инфраструктуре страхователя. Также страхуются ответственность за разглашение персональных данных и дополнительные расходы на юристов, внешних PR- и IT-специалистов.

Алина Растошинскаяруководитель отдела страхования корпоративной ответственности и финансовых линий ООО «Абсолют Страхование»

При рассмотрении вопросов о защите физлиц формулировки упрощаются, и речь идёт о добровольном страховании банковской карты или счёта. Но суть остаётся прежней: кибернетическим рискам одинаково подвержены как предприниматели, так и обычные граждане.

Полисы для защиты от подобных угроз частным клиентам предлагают как сами банки, так и профессиональные страховщики. Нижний порог покрытия установлен законом: при ущербе до 100 тысяч рублей компенсируется вся сумма. Размер выплаты при более серьёзных потерях устанавливается договором.

Как и в корпоративном сегменте, киберстрахование физических лиц находится на начальном этапе развития. Об этой услуге знает не каждый клиент банка, а условия страховок содержат множество исключений.

От каких рисков можно застраховаться

Наиболее известный вид киберпреступлений — телефонное мошенничество. Как показал опрос ВЦИОМа, звонки от лжесотрудников банка или фейковых следователей в 2023–2024 годах получали 67% россиян.

Но у интернет-преступников есть и технические методы хищения денег: создание фейковых сайтов интернет-магазинов и государственных органов, рассылка спама с вирусами — похитителями данных, взлом банковских приложений, тайное копирование карт и так далее.

На рынке страхования крайне редко встречаются продукты, которые бы защищали сразу от всех этих рисков.

Чаще всего страховка покрывает:

- Прямое хищение денег с карт, счетов или электронных кошельков — например, через скимминг (копирование данных карты), вредоносные приложения или подмену платёжных страниц.

- Взлом мобильного или интернет-банка.

- Фишинг, когда пользователь вводит личные данные на поддельных сайтах.

- Компрометацию аккаунтов, например на Госуслугах, если в результате на человека оформляют кредит.

Некоторые расширенные полисы также покрывают ущерб от телефонного мошенничества, но только если есть доказательства, что человек подвергся обману. В большинстве же продуктов это считается нестраховым случаем.

Дело в том, что методы социальной инженерии, которые применяют аферисты, вынуждают жертву самостоятельно передавать деньги или данные. Чаще всего страховщики трактуют такие действия как добровольные.

Компенсацию клиентам, которые стали жертвами телефонных мошенников, готовы выплачивать, например, в Сберстраховании. Предлагаемый компанией полис защищает от посягательств аферистов на карты и счета клиента в Сбербанке.

Некоторые страховые программы, например «Мультиполис» от Совкомбанка, предусматривают не только денежную компенсацию, но и консультации IT-специалистов для минимизации последствий атаки.

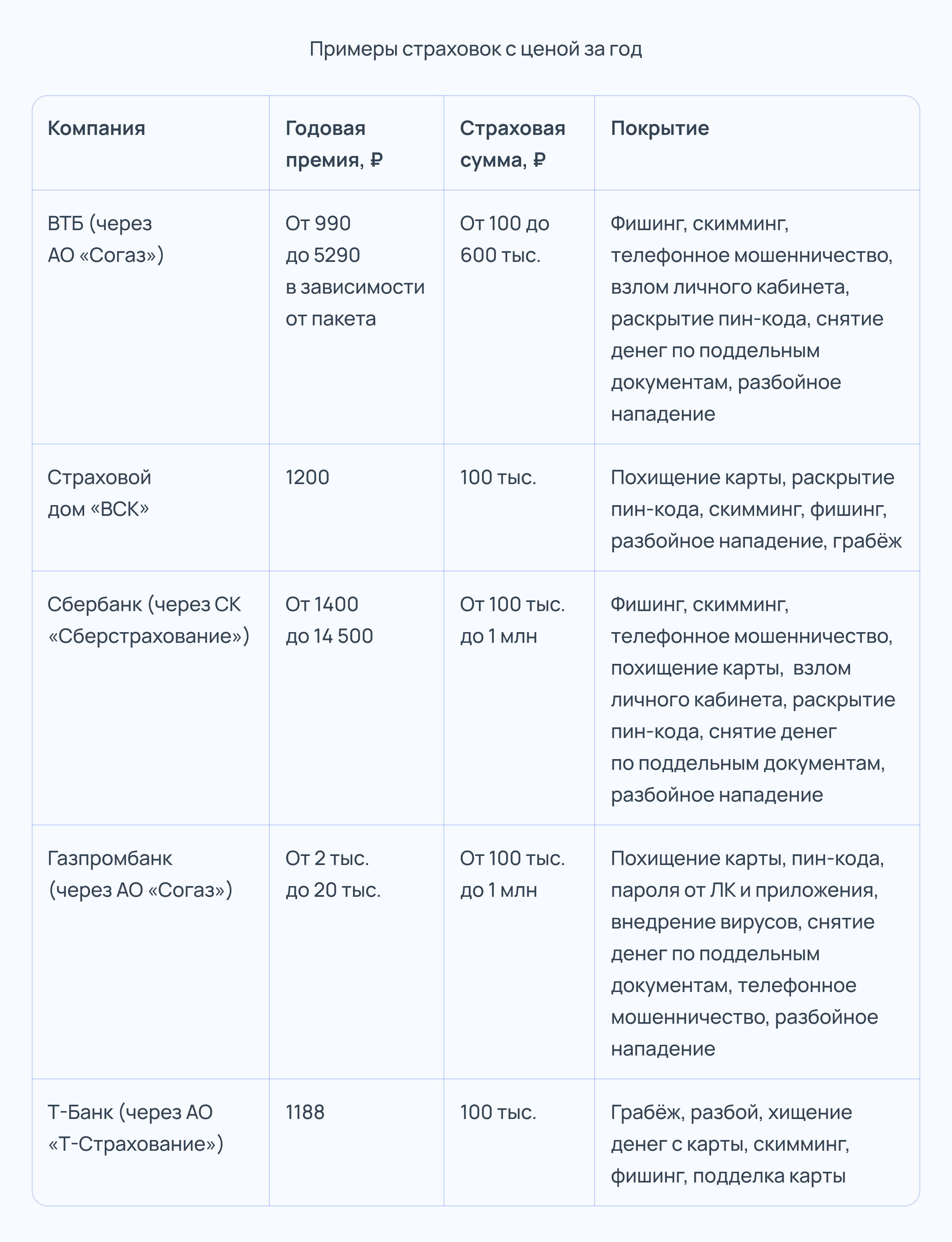

Сколько стоит защита

Стоимость киберстраховки для физлиц определяется не только страховой суммой, то есть максимальным размером выплаты, но и наполнением полиса — перечнем включённых рисков. Чем полнее список ситуаций, тем выше стоимость страховки.

Значение имеют и срок действия договора, и статус клиента. Для владельцев премиальных карт киберзащита часто включена в обслуживание, остальным клиентам её предлагают за отдельную плату.

Она может быть как помесячной, так и годовой. Самые доступные варианты, с небольшой страховой суммой и без защиты от телефонных мошенников, стоят от 99 рублей в месяц.

Цены и наполнение полисов могут меняться. Также часть компаний предлагает киберзащиту только в составе других программ — например, страховки жилья или здоровья. При оформлении важно учитывать не только цену, но и ограничения в условиях: не каждый случай будет признан страховым.

Как выбрать полис ДМС и сэкономить

Почему страховка может не сработать

Страховые случаи и исключения всегда подробно перечисляются в договоре, который подписывается при покупке полиса. Но на практике между клиентами и страховщиками нередки спорные ситуации.

Типичные основания для отказа:

- деньги переведены добровольно, пусть даже под психологическим воздействием;

- есть признаки грубой неосторожности — например, человек сам сообщил мошеннику пароль или записал ПИН-код на карте, которую потом украли;

- операция совершена с привычного устройства и IP-адреса, а банк не зафиксировал ничего подозрительного;

- потерпевший не предоставил подтверждений мошенничества: заявления в банк, в полицию, переписку;

- нарушены сроки обращения в страховую — у некоторых компаний это 3–5 дней, а при нападении у банкомата — несколько часов.

Чтобы случай считался страховым, как правило, должны соблюдаться несколько условий: фиксация потери денег, наличие подтверждающих документов (заявления в банк, полицию и так далее), а иногда — отсутствие признаков грубой неосторожности со стороны самого страхователя. Например, если человек передал пароль по телефону или ввел его на подозрительном сайте, страховая может отказать в выплате.

Мария Яковлевадиректор юридической группы «Яковлев и Партнеры»

Одна из причин, по которым страховщики неохотно покрывают ущерб от телефонных мошенников, — это сложности с доказательствами. Как правило, внешне такие действия выглядят легитимными: вход в сервис происходит по логину и паролю самого пользователя, а IP-адрес и номер, с которого ему звонят, подделываются или маскируются.

Доказательством преступления может быть локация, из которой осуществлялся вход в сервисы, или время активности, не совпадающее с фактическим местоположением человека. Но это сработает только при прямом доступе злоумышленника к сервису, а не при выполнении действий самим пользователем, — говорит старший менеджер группы по оказанию услуг в области кибербезопасности Kept Марк Гордеев.

В последнем случае уликами, по словам эксперта, могут быть банковские реквизиты мошенников, записи камер у банкоматов, где снимаются деньги, либо записи с городских камер наблюдения, если передаются наличные.

Всё это создаёт сложности не только для страховщиков, но и для правоохранителей. По данным Генпрокуратуры, в 2024 году полицейским удалось раскрыть всего 25,9% киберпреступлений.

Особенно трудно доказать злой умысел, если человек сам действовал под диктовку преступников. А так как на долю телефонного мошенничества приходится около 40% всех «цифровых» преступлений, страхование без полноценной защиты от него не очень привлекательно для клиентов.

Сложность доказывания умысла при совершении действий самой жертвой и отсутствие опыта андеррайтинга, то есть анализа надёжности клиентов, делает такие услуги высокорисковыми. А отсутствие достаточной ёмкости рынка — суммы всех страховых премий от клиентов, из которых производят выплаты по страховым случаям, — не позволяет компаниям предлагать существенное покрытие убытков. Это создаёт трудности для формирования привлекательного предложения.

Марк Гордеев старший менеджер группы по оказанию услуг в области кибербезопасности Kept

Стоит ли покупать полис

С 2024 года противостоять кибермошенничеству должны не только потенциальные жертвы, но и банки. Поправки в законодательство обязали их предупреждать клиентов о подозрительных переводах и блокировать их до выяснения обстоятельств.

Признаки подозрительных операций:

- Перевод уходит на счёт, телефон или карту, которые включены в базу ЦБ как мошеннические.

- Операция проведена с устройства, которое уже использовали для незаконных действий.

- Поведение клиента резко отличается от обычного: деньги переводятся из новой геолокации, с непривычного устройства или на нехарактерную сумму.

Если банк пропустит перевод на счёт мошенников и это будет доказано, то он обязан компенсировать ущерб за свой счёт. То есть по множеству инцидентов можно рассчитывать на возврат средств без дополнительной страховки. Однако такие случаи пока не стали нормой: банки не всегда признают ошибку, а спор с ними может затянуться.

Если вы рассматриваете покупку страховки, изучите:

- Что именно покрывает полис — входят ли туда случаи социальной инженерии.

- Лимит по выплатам — хватит ли его, чтобы покрыть реальный ущерб.

- Исключения — особенно пункты о добровольной передаче данных или действиях с привычных устройств.

- Срок подачи заявления — иногда он ограничен несколькими днями.

- Набор документов при страховом случае — выписки, обращения в банк, подтверждение мошеннических действий.

- Сроки блокировки карты или счёта — чем быстрее, тем лучше.

- IT-поддержка. Хорошо, если вам не просто вернут деньги, но и помогут устранить последствия атаки.

Правильно подобранная киберстраховка станет полезным дополнением к базовым гарантиям. Она позволит минимизировать финансовые риски и быстрее получить компенсацию потерь. Но выгодно это будет, только если полис покрывает больше, чем прописано в законе, например случаи социальной инженерии или взлома аккаунтов вне банковских систем.

Коротко

Киберстрахование для физических лиц — не панацея, но дополнительный способ защиты, который может помочь в случае взлома аккаунтов или хищения средств через вредоносные программы.

Однако в ситуациях, когда человек сам переводит деньги мошенникам, полисы часто не срабатывают. Особенно это касается телефонного мошенничества, даже частичную защиту от которого предлагают далеко не все страховщики.

С 2024 года банки должны мониторить все транзакции и возвращать клиентам деньги, если они ушли мошенникам. Это усилило базовую защиту пользователей, но не отменило личной ответственности: цифровая гигиена, внимательность и осторожность по-прежнему остаются главной линией обороны.

Тем, кто активно пользуется онлайн-банкингом и не готов рисковать личными сбережениями, киберстраховка может пригодиться. Главное — не гнаться за низкой ценой, а внимательно читать условия договора и понять, в каких ситуациях она действительно сработает. Хороший полис должен предусматривать защиту не только от технических атак, но и хотя бы частично — от социальной инженерии.

При выборе обратите внимание на лимит выплат, срок подачи заявления, перечень исключений и документы, которые нужно будет собрать для получения компенсации. Желательно выбирать компании с понятными условиями и подтверждёнными случаями компенсации.