«Не могу прожить и дня без покупок»: как справиться с думспендингом

Снова не получилось прожить день без спонтанных покупок? Вероятно, проблема в думспендинге — привычке регулярно тратить деньги ради кратковременного удовольствия. Рассказываем, почему современное общество склонно к думспендингу, как выявить эту вредную привычку и что делать, чтобы справиться с проблемой и вернуть себе контроль над кошельком.

Что такое думспендинг

Думспендинг (от английского doom — «гибель, мрак, злой рок» и spending — «траты») — термин, обозначающий привычку совершать импульсивные покупки и тратить деньги на вещи, которые приносят кратковременное удовольствие, но в долгосрочной перспективе оказываются ненужными.

Термин пришёл с Запада, но в России в 2025 году он приобрёл особую окраску, сказала «Рамблеру» финансовый психолог Юлия Кузнецова. На фоне высокой ключевой ставки ЦБ, роста цен и общей нестабильности люди ищут хотя бы временное чувство контроля и удовольствия — и часто находят его в онлайн-корзине, пояснила она.

Думспендинг — это не про необходимость, согласна финансовый советник Анна Веденеева. По её словам, такой шопинг является ритуалом «залечивания эмоциональных ран». Но в итоге подобные траты часто становятся причиной финансовых проблем, долгов и стресса, отметил доктор экономических наук Юрий Ляндау.

Опрошенные «Рамблером» эксперты назвали пять ключевых причин такого финансового поведения:

Эмоциональные качели на фоне новостей. Постоянное напряжение требует разрядки. Мозг ищет быстрый дофаминовый всплеск и находит его в уведомлении «Заказ оплачен». Это тот же механизм, что и с «заеданием» стресса, только радость здесь приносит не пища, а обладание новой вещью.

Лёгкая доступность товаров и услуг. Бесплатная доставка день в день, рассрочка «в два клика» и прочие удобства современного шопинга стирают границу между «я хочу» и «я купил». Когда оформление заказа — вопрос 30 секунд, некоторым трудно удержаться от соблазна.

FOMO, или «синдром упущенной возможности». Реклама и социальные сети постоянно транслируют «норму потребления». Если все вокруг обсуждают новый локальный бренд или гаджет, отказ от покупки может ощущаться как социальное отчуждение.

Психологическая усталость от неопределённости. Идея отложенной жизни «вот накоплю, и тогда...» не работает в условиях перманентного стресса. Покупка становится символом контроля. Этим человек как бы доказывает себе: «Я всё ещё могу выбирать».

Недостаточная финансовая грамотность. К нерациональным покупкам могут привести отсутствие понимания ценности денег и неумение управлять собственными финансами.

Топ-5 «чёрных дыр» для импульсных трат

- Готовые радости: доставка еды из кафе и ресторанов, сервисы готовых рационов, премиальный кофе.

- Быстрая мода и ненужное обновление гардероба: одежда с маркетплейсов, аксессуары, которые «точно завершат образ».

- Средства для ухода за собой: нишевая косметика, бьюти-гаджеты и так далее.

- Подписки на всё подряд: кино, музыку, нейросети.

- Технические новинки: колонки, наушники, умные часы — гаджеты, покупку которых оправдывают мифическим «повышением продуктивности».

На что можно накопить, если отказаться от мелких покупок на год

Кто находится в группе высокого риска

Самые высокие риски стать жертвой думспендинга — у россиян в возрасте 20–35 лет, живущих в мегаполисах, считает Анна Веденеева. По словам Юлии Кузнецовой, думспендингу чаще всего подвержены женщины 30–45 лет из крупных городов.

У этих групп, как правило, есть стабильный доход, и при этом они постоянно находятся в информационном пространстве. Красивые образы чужой жизни в социальных сетях и негативный новостной фон культивируют желание порадовать себя хотя бы небольшой покупкой.

К думспендингу также склонны высококвалифицированные специалисты в состоянии выгорания, отметила Веденеева. По её словам, так они пытаются компенсировать недовольство карьерой и фоновую усталость.

Признаки выгорания и как с ними бороться

Точка невозврата: когда привычка становится проблемой

Безобидные траты на мелочи могут постепенно превратиться в угрозу финансовому здоровью. Пора бить тревогу, если:

- Долги становятся спутником жизни. Вы постоянно пользуетесь кредиткой или берете микрозаймы, чтобы «закрыть» одни долги другими.

- Подушка безопасности тает на глазах. Накопления тратятся на сиюминутные желания, а не на стратегические цели.

- Деньги становятся причиной ссор. Вы скрываете траты от семьи, а разговоры о финансах вызывают агрессию или чувство вины.

- Возникает чувство потери контроля. Не вы распоряжаетесь деньгами, а они управляют вашим эмоциональным состоянием.

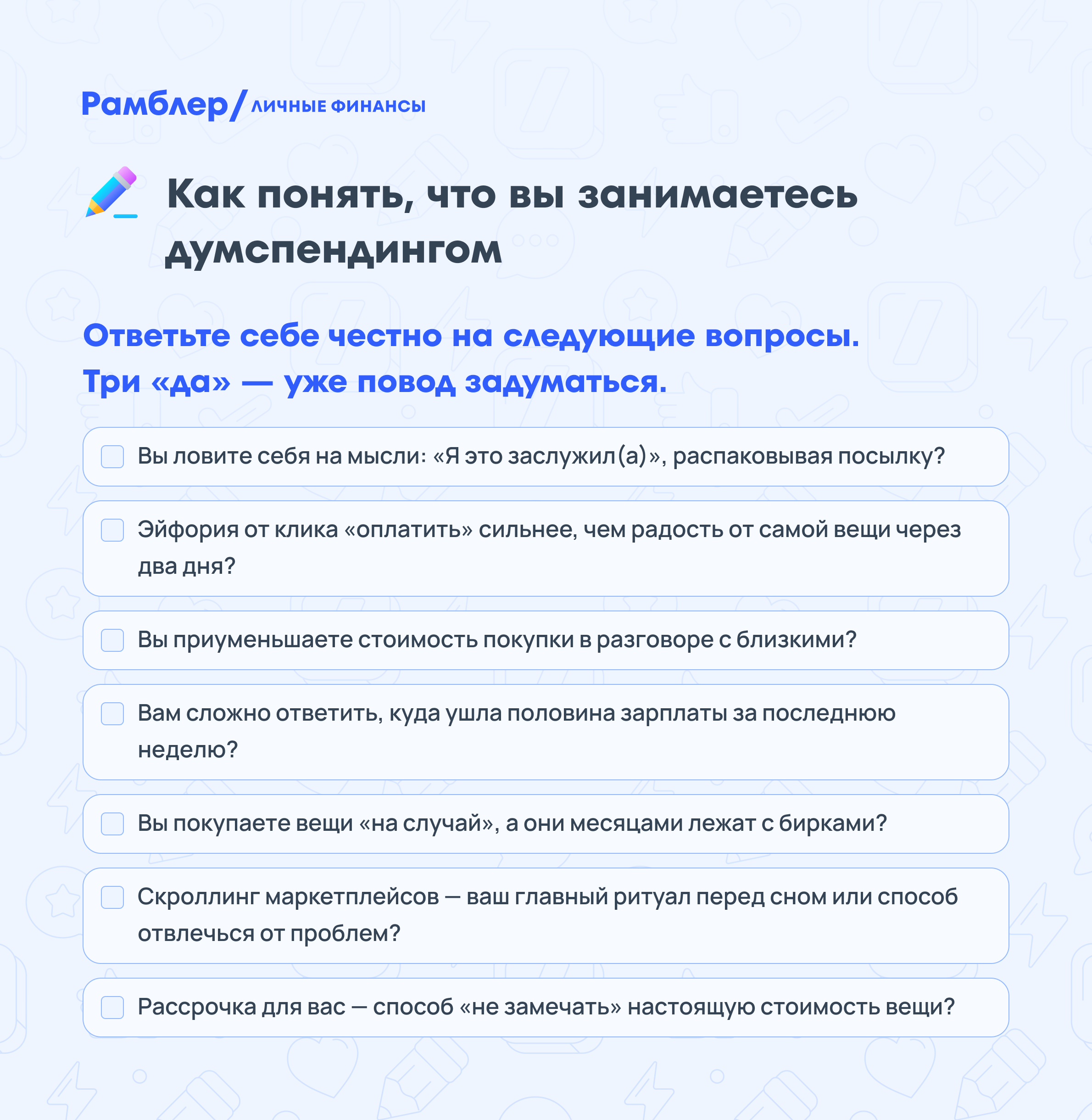

Чтобы начать борьбу с проблемой, нужно сначала признать её наличие. Мы подготовили чек-лист, чтобы вы могли проверить, занимаетесь ли вы думспендингом. Ответьте себе честно на эти семь вопросов. Если вы набрали хотя бы три «да» — это уже повод задуматься

9 советов, как взять думспендинг под контроль

Совет 1. Введите «период охлаждения». Добавьте понравившуюся вещь в корзину, но не покупайте сразу, а подождите 48 часов. За это время страсть почти всегда остывает, уступая место рациональности, сказала Веденеева.

Совет 2. Перед каждой покупкой задавайте себе три вопроса:

- Нужна ли эта вещь именно сейчас?

- Могу ли я обойтись без неё хотя бы неделю-две?

- Есть ли альтернатива дешевле или бесплатно?

Если оказывается, что выбранная вами вещь не предмет первой необходимости и есть варианты дешевле, лучше отложить покупку, отметил Ляндау.

Совет 3. Используйте технику «Финансового зеркала». В течение месяца фиксируйте все траты в любом удобном формате. Так вы сможете объективнее оценить свою финансовую ситуацию и увидеть слабые места бюджета.

Совет 4. Осознайте свой триггер. Поймали себя на желании купить? Спросите: «Что я сейчас чувствую?» Это могут оказаться, например, скука, злость или усталость. Замените покупку другим действием, способным сгладить эти эмоции: 15-минутной прогулкой, чаем с мятой, звонком другу, рекомендует Веденеева.

При стрессе или плохом настроении старайтесь избегать магазинов, онлайн-платформ и рекламных акций, советует Ляндау. Вместо этого можно заняться хобби, спортом или пообщаться с близкими.

Совет 5. Верните деньгам осязаемость. Попробуйте «конвертный метод»: выделите сумму на неделю, обналичьте её, распределите по категориям и тратьте только эти деньги. Расставание с купюрами психологически болезненнее, чем безналичный платёж.

Совет 6. Принудительно ограничьте расходы. В настройках банковского приложения установите лимит на онлайн-платежи и ежедневные траты.

Совет 7. Регулярно проверяйте списания со счетов. Иногда банки автоматически списывают комиссии за услуги, которыми вы давно не пользуетесь. Регулярная проверка счетов позволит избежать лишних трат.

Совет 8. Удалите все сохраненные карты из приложений и маркетплейсов. Это позволит исключить возможность быстрой оплаты, пояснил Ляндау.

Совет 9. Создайте «Карту желаний». Визуализируйте свои настоящие цели: коллаж с фотографиями отпуска, машины или будущей квартиры, советует Веденеева. Держите его на видном месте. Когда ощутите импульс к покупке, посмотрите на карту — это напомнит, ради чего вы стараетесь.

Как превратить думспендинг в инструмент роста

Думспендинг можно обратить себе на пользу, уверены опрошенные «Рамблером» эксперты. Один из вариантов — вместо маркетплейса открывать приложение инвестиций и покупать активы на ту сумму, которую вы готовы были потратить на онлайн-шопинг*.

Другие стратегии:

- Метод «Осознанной копилки». Заведите виртуальную или настоящую копилку. Каждый раз, когда вы смогли удержаться от импульсной покупки, откладывайте эту сумму или её половину в копилку.

- Создайте бюджет на удовольствия. Запреты порождают срывы. Выделите 7–10% от дохода на радости жизни и разрешите себе тратить их без чувства вины.

- Направьте импульс в знание. Появилось желание купить пятый курс по английскому? Купите его, но с условием: вы пройдёте его до конца, прежде чем позволите себе следующую спонтанную покупку. Так вы превратите импульс в реальное саморазвитие.

Главное

Думспендинг — привычка регулярно тратить деньги на необдуманные покупки ради получения кратковременного удовольствия. Она формируется на фоне постоянного стресса, чувства неопределённости, социального давления и агрессивной рекламы. Чаще всего проблема возникает у людей 20–45 лет, живущих в крупных мегаполисах.

Думспендинг превращается в угрозу финансовому здоровью, когда такие траты начинают съедать подушку безопасности, появляются кредитные карты, а разговоры о финансах приводят к ссорам в семье.

Чтобы взять привычку тратить деньги на сиюминутные желания под контроль, введите для каждой покупки период охлаждения в 48 часов, начните вести бюджет, установите на счетах лимиты по онлайн-оплате и отвяжите карты от маркетплейсов.

Как планировать бюджет, чтобы откладывать деньги: мнения экспертов

*Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств.