Диверсификация портфеля: как обезопасить свои инвестиции

Инвестирование в ценные бумаги и другие финансовые инструменты — это сложный процесс, связанный с рисками. Как известно, активы могут не только дорожать, но и падать в цене. Одним из способов защиты портфеля от резкой просадки является диверсификация. Разбираемся, что это такое, для чего она нужна и как влияет на доходность инвестора.

Что такое диверсификация

Диверсификацией в инвестициях называют распределение капитала между разными активами. Это позволяет ограничить убытки, если какой-либо актив в портфеле показывает отрицательную динамику.

Например, вы решили купить акции Сбербанка и «Лукойла» в равных долях. Если акции Сбербанка не изменились в цене, а акции «Лукойла» упали на 50%, то стоимость вашего портфеля снизится лишь на 25%. Это работает и в обратную сторону: если акции Сбера подорожают на 100%, а «Лукойла» — не изменятся, то ваш портфель вырастет лишь на 50%.

То есть чем больше активов в портфеле, тем меньше один из них будет влиять на общий результат. Но при этом нужно помнить, что диверсификация ограничивает как потенциальные убытки, так и потенциальную прибыль.

Экономическое обоснование диверсификации

Одной из популярных теорий, объясняющей важность диверсификации, является современная теория портфеля. Её ещё в 1952 году сформулировал американский экономист Гарри Марковиц в статье «Выбор портфеля» (Portfolio Selection). Позже, в 1990 году, он получил за эту разработку Нобелевскую премию.

Целью Марковица было создание оптимального портфеля с минимальным риском и максимальной доходностью. Его теория утверждает, что оптимальный инвестиционный портфель должен строиться не на выборе отдельных «удачных» активов, а на их комбинации, которая минимизирует риск при заданной доходности.

Иными словами, учёный предложил инвесторам экономически обоснованный аналог пословицы «Не клади все яйца в одну корзину». Будучи объединёнными в портфель, активы с разным уровнем риска как бы уравновешивают друг друга. То есть при правильном подборе даже высокорисковые бумаги внутри портфеля будут грозить меньшими убытками, чем сами по себе.

На диаграмме ниже изображена так называемая линия эффективной границы, которая представляет соотношение риска и прибыли для портфеля. Портфели выше неё недостижимы, а портфели ниже — неэффективны.

По горизонтальной оси указан уровень риска, а по вертикальной — доходность. На линии намечены оптимальные портфели, состоящие из разных пропорций акций (stocks) и облигаций (bonds).

Портфель, состоящий на 75% из облигаций и на 25% из акций, будет более эффективным, чем портфель, полностью состоящий из облигаций: в первом случае доходность выше, а риск ниже. Все последующие варианты (50/50, 40/60, 30/70, 100% акций) предполагают более высокую доходность, но при этом растёт и риск.

Если портфель будет состоять на 100% из акций, то инвестор получит максимально возможную доходность, но риск при этом составит 17%. Иными словами, в среднем через каждые 20 лет ваш портфель будет падать примерно на 30%.

Если в портфель добавить 30% облигаций, то ставка риска снизится с 17 до 13%, а доходность упадёт лишь примерно на 1%. В этом и заключается важность диверсификации: она позволяет при той же доходности существенно снизить риск.

Второй важный постулат теории Марковица: риск портфеля зависит не только от волатильности (колебаний стоимости) отдельных активов, но и от корреляции (связи) между ними. Например, акции нефтяных компаний и авиакомпаний часто движутся в противоположных направлениях — когда первые растут, вторые падают и наоборот. Такая корреляция называется отрицательной. Сочетание подобных активов снижает общий риск сильнее, чем простое увеличение количества бумаг в портфеле.

Наконец, третий основополагающий принцип теории — необходимость периодической ребалансировки портфеля. Стоимость и количество бумаг в нём со временем меняется в ту или иную сторону: что-то дорожает, что-то становится дешевле, какие-то бумаги вы покупаете, а какие-то продаёте.

Всё это нарушает изначальную пропорцию, а значит, меняет и показатели риска. Поэтому время от времени Марковиц советовал приводить портфель к исходному соотношению активов, продавая или докупая бумаги.

Пример: как работает диверсификация

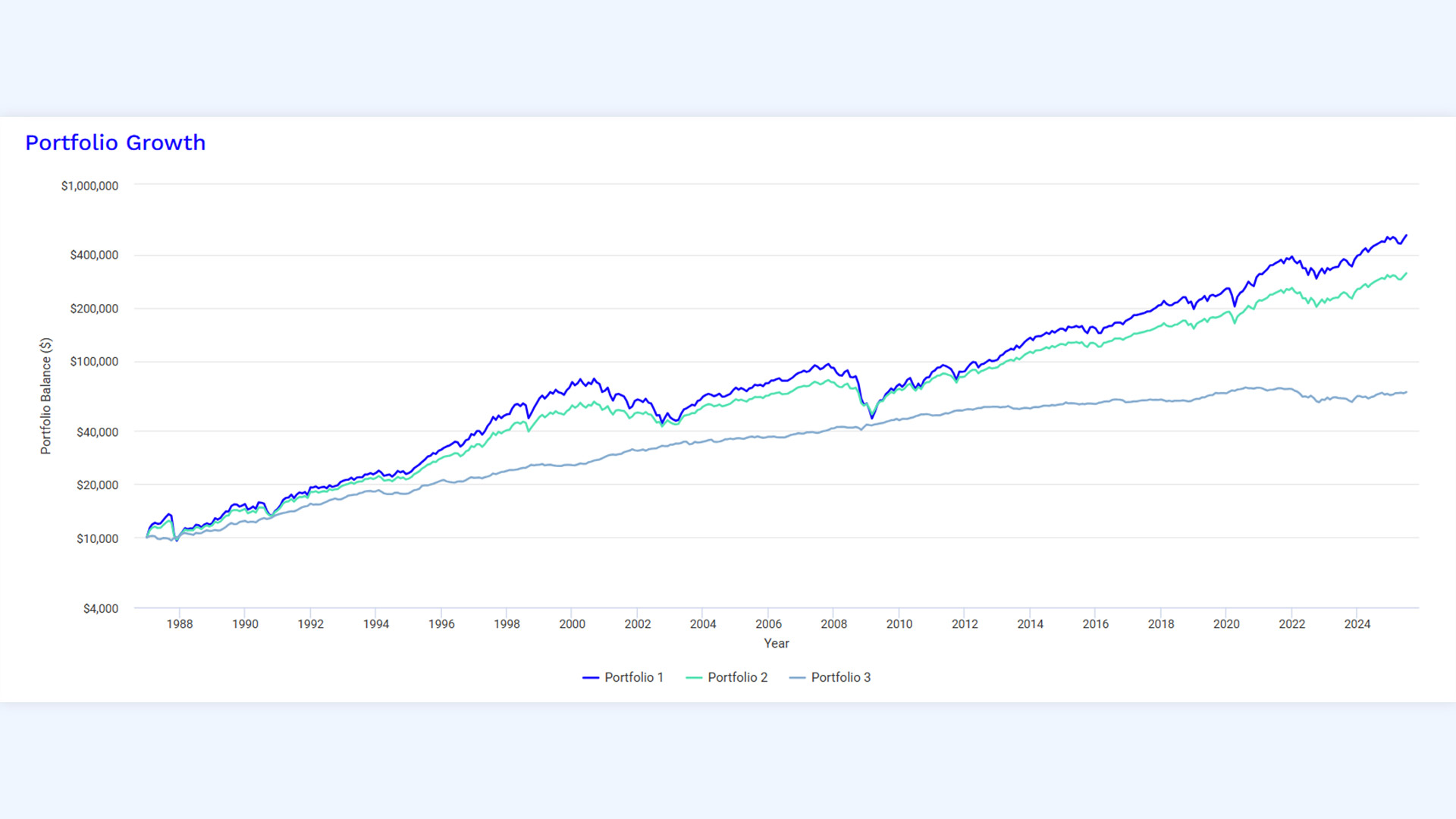

Рассмотрим, как это работает на реальных данных. Сравним реальную доходность трёх портфелей за период с 1987 по 2025 год.

- 1-й портфель (синяя линия на графике) состоит на 100% из американских акций.

- 2-й портфель (зелёная линия) состоит из 70% американских акций и 30% американских облигаций.

- 3-й портфель (серая линия) состоит на 100% из американских облигаций.

За 38 лет 10 тысяч долларов, вложенные в первый портфель, превратились бы в 515 тысяч, во второй — в 313 тысяч, а в третий — в 66 тысяч долларов. Первый портфель приносил бы в среднем 10,7% годовых доходности, второй — 9,3%, а третий — 5%.

При этом максимальная просадка первого портфеля составила 50%: он упал вдвое с ноября 2007 по февраль 2009 года и восстановился лишь к 2012 году.

Второй портфель за тот же период потерял 36% и восстановился уже в 2010 году.

Третий портфель вообще не был в просадке в тот период, но всё же потерял 17% с 2020 по 2022 год и до сих пор не восстановился.

Таким образом, мы видим полное подтверждение теории Марковица: портфель, состоящий полностью из акций, действительно более доходный, но риск просадки при этом выше. Портфель «70/30» принёс меньшую доходность, но его владельцы спали бы гораздо спокойнее в периоды турбулентности. Портфель, состоящий только из облигаций, намного стабильнее, но даёт несравненно меньшую доходность.

Виды диверсификации

То, что мы рассмотрели выше, называется диверсификацией по видам активов. Это основной тип распределения, который используется чаще всего.

Но есть и другие типы диверсификации:

- По секторам. Диверсификация по секторам предполагает инвестирование в акции компаний из разных отраслей экономики. Многие сектора подвержены сезонным или циклическим спадам. В такие моменты все компании из одной отрасли находятся в упадке, а их акции теряют в цене. Чтобы минимизировать убытки, рекомендуется распределять свой капитал по акциям компаний из разных направлений бизнеса.

- По странам. Если в одной стране начнётся кризис, то возникает опасность, что в цене потеряют все виды связанных с ней активов. Такие риски снижаются, если инвестор держит в своём портфеле активы из разных стран. Однако и здесь нужно быть осторожным. Например, в 2022 году российские инвесторы, вложившиеся в западные ценные бумаги, понесли убытки из-за санкций. То есть фактически диверсификация по странам неожиданно сработала против них. Теперь при выборе активов россиянам приходится учитывать ещё и отношения между государствами.

- По валютам. Такая диверсификация особенно важна, если валюта вашей страны имеет тенденцию к ослаблению. Например, с 2014 года индекс Московской биржи в рублях вырос на 96%, а его аналог в долларах, наоборот, потерял 10%.

Это произошло из-за того, что за тот же период рубль ослаб к доллару на 116%. Чтобы не терять деньги на валютных колебаниях, рекомендуется распределять капитал по активам, номинированным или привязанным к валютам разных стран. Это и называется диверсификацией по валютам. Однако в современных российских реалиях здесь также нужно учитывать санкционные риски и внутренние ограничения.

Плюсы и минусы диверсификации

Главным плюсом диверсификации является снижение связанного с инвестициями риска. Диверсифицированный портфель меньше подвержен рыночным колебаниям, так как инвестор в этом случае не зависит от единственного актива. Если вас сильно беспокоят просадки, особенно на длительный срок, то диверсификация поможет минимизировать ущерб.

Кроме того, диверсификация позволяет даже осторожным инвесторам использовать более смелую стратегию. Уравновешивая рискованные инструменты более консервативными, они могут претендовать на большую доходность, чем при вложении только в «безопасные» бумаги.

Основным недостатком диверсификации является снижение доходности портфеля как плата за меньший риск. На примере трёх портфелей американских бумаг мы увидели, что снижение годовой доходности даже на 1,4% приводит к тому, что на длинном горизонте вы недополучите значительную прибыль. Именно из-за этого профессиональные инвесторы не очень любят пользоваться этим принципом. Вот что говорит о нём Уоррен Баффет:

Диверсификация — это защита от невежества. Это совершенно разумный подход для тех, кто не чувствует, что умеет анализировать бизнес.

Ещё один минус, который нужно иметь в виду: диверсифицированным портфелем сложнее управлять. Чем больше в нём бумаг, тем больше данных нужно анализировать. Плюс за каждую операцию по портфелю придётся заплатить комиссию брокеру.

Коротко

Диверсификация — это распределение капитала между разными активами и / или классами активов для снижения общего риска, который влекут за собой инвестиции. Её можно проводить по видам ценных бумаг, по секторам, по странам или валютам.

Основоположником этого подхода считается американский экономист Гарри Марковиц — создатель портфельной теории инвестирования. Он предложил инвесторам не только распределять деньги между разными активами, но и учитывать корреляцию между ними, а также периодически ребалансировать портфель — возвращать активы к изначальной пропорции. Если этого не делать, инвестиции перестают работать эффективно.

Главным плюсом диверсификации является снижение риска, главным минусом — снижение доходности портфеля.