ЦБ снизил ключевую ставку до 20%: как это повлияет на финансы россиян

Заседание Банка России 6 июня можно назвать самым интригующим с декабря 2024 года — несмотря на высокие инфляционные ожидания, многие сигналы свидетельствовали о возможности смягчения денежно-кредитной политики. Мнения участников рынка также разделились. В итоге сбылись прогнозы тех, кто ожидал снижения ключевой ставки: регулятор снизил её на 100 б. п., до 20%. «Рамблер» вместе с экспертами разобрался, как решение по ключевой ставке отразится на процентах по вкладам и кредитам и какую ставку можно ожидать к концу года.

Решение ЦБ: что говорит регулятор

Банк России принял решение о снижении ключевой ставки до 20%, отметив, что будет поддерживать такую жёсткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году (4%).

Это означает продолжительный период проведения жёсткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий, — говорится в сообщении.

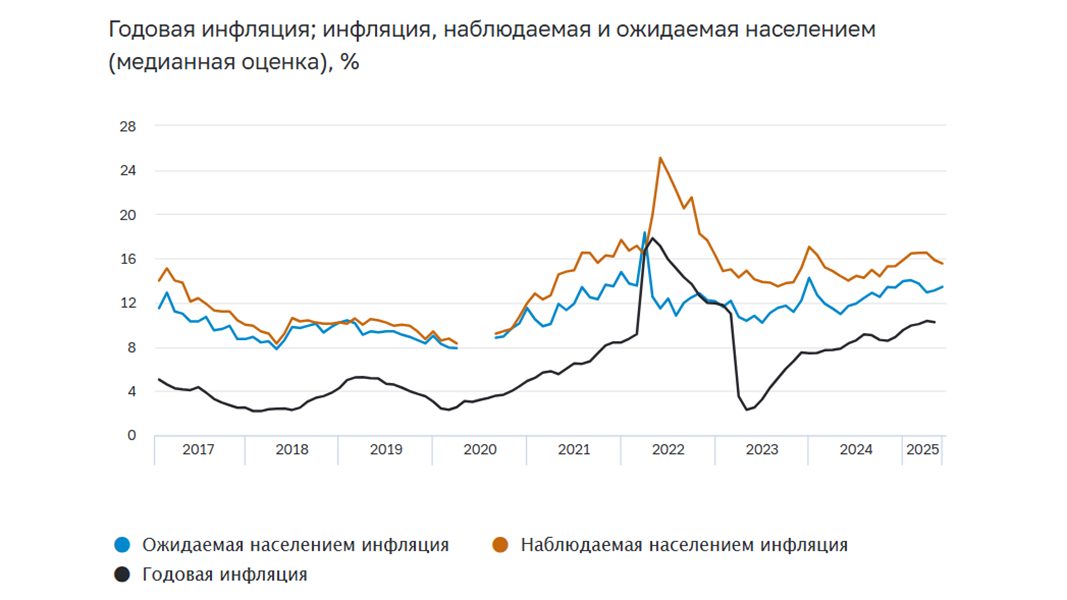

При этом регулятор в пресс-релизе не указывает прогноз по инфляции на 2025 год. Ранее он был на уровне 7–8%. Годовая инфляция, по оценке на 2 июня, замедлилась до 9,8%. По мнению ЦБ, данные по инфляции в мае указывают на дальнейшее снижение текущего роста цен, но со значимым вкладом со стороны волатильных позиций.

ЦБ отмечает снижение текущего инфляционного давления, в том числе устойчивого. Ранее регулятор сообщил о снижении наблюдаемой населением годовой инфляции с 15,9 до 15,5% за последний месяц. Тем не менее этот показатель остаётся все ещё высоким. А инфляционные ожидания россиян продолжают расти — за май они повысились с 13,1 до 13,4%. Это может препятствовать более устойчивому замедлению инфляции, считает ЦБ.

Российская экономика, по мнению регулятора, медленно восстанавливает траекторию устойчивого роста, несмотря на то что внутренний спрос продолжает опережать возможности наращивания производства товаров и услуг.

Согласно наблюдениям Центробанка, ситуация на рынке труда осталась неизменной с прошлого заседания: безработица держится на рекордно низких уровнях, продолжается постепенный перенос трудовых ресурсов из одних отраслей в другие, сокращается потребность в рабочей силе в отдельных секторах экономики.

Зарплаты растут высокими темпами, превышая прирост производительности труда. Между тем опросы работодателей указывают на тенденцию снижения планов по повышению зарплат в 2025 году по сравнению с предыдущими двумя годами.

При этом с апреля номинальные процентные ставки несколько снизились в большинстве сегментов финансового рынка, но они по-прежнему высоки в реальном выражении. Сохраняется высокая склонность домашних хозяйств к сбережению, несмотря на небольшое снижение депозитных ставок, отмечает регулятор. Он считает кредитную активность сдержанной, а неценовые условия банковского кредитования жёсткими.

Решение по ключевой ставке основано на объявленных параметрах бюджетной политики государства. Любые изменения этих параметров могут потребовать внесения корректировок в текущую денежно-кредитную политику. Пока она остаётся по-прежнему жёсткой.

Как эксперты объясняют решение ЦБ

Вероятность снижения ставок допускали многие участники рынка. По мнению директора по макроэкономическому анализу ОТП Банка Дмитрия Голубкова, уровень ключевой ставки в размере 21% годовых был подходящим для периода, когда денежная масса (М2) прирастала на 18–20% в год и более. Однако за последние месяцы темп прироста заметно сократился. По состоянию на 1 мая 2025 года показатель вырос всего на 14%. Это говорит о постепенном снижении уровня инфляции и открывает перспективы для снижения ключа.

О подтверждении прогнозов заявил и эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер. По его словам, вероятность такого исхода росла все последние недели. Об этом говорили следующие факторы: трендовые индикаторы инфляции показывали замедление роста цен, а рубль оставался очень крепким. Эксперт отметил, что дальнейшая фиксация ставки на уровне 21% создавала угрозу погружения экономики в застой с последующим риском рецессии.

В сдерживание роста цен, считает аналитик проекта Bitkogan Иван Вербный, внесли вклад укрепление рубля и жёсткая денежно-кредитная политика. За последние полгода рубль укрепился на 27% в реальном выражении, что, по оценкам эксперта, замедлило рост цен на 1–1,5 п. п. С учётом сезонных факторов инфляция с начала года (рост цен за 5 месяцев) составила 2,8%.

Управляющий директор рейтинговой службы НРА Сергей Гришунин назвал следующие причины:

- снижение темпов прироста совокупного спроса и некоторое торможение потребительского спроса, включая уменьшение интереса к покупке недвижимости и формирующийся тренд по сдерживанию ипотечного и потребительского кредитования;

- сокращение темпов роста потребительских цен, в первую очередь в сегменте непродовольственных товаров за счёт укрепления рубля;

- стабилизация кредитования на фоне сдержанного роста агрегата М2.

Укрепление рубля и реализация кредитных рисков стали факторами, подтолкнувшими к снижению ставки, говорит старший аналитик УК «Первая» Наталья Ващелюк. Доля просрочки в необеспеченном потребительском кредитовании за полгода выросла на 2,7 п. п., до 10,5%, а объёмы кредитования падают: в мае количество выдач сократилось на 7% по сравнению с предыдущим месяцем, объём — на 13%.

Главный экономист Института экономики роста им. П.А. Столыпина Борис Копейкин видит главную причину решения ЦБ в нарастании проблем в реальной экономике. Всё больше компаний из самых разных отраслей заявляют о проблемах со спросом. Спад производства отмечается в растущем числе отраслей, ориентированных на конечное потребление, отмечает эксперт. И, судя по недавним опросам, компании планируют сокращать уровень долга — впервые за 15 лет. То есть желания инвестировать в рост производства товаров и услуг в текущих условиях всё меньше. Поэтому снижать ставку было необходимо, уверен экономист.

Главный экономист «Эксперт РА» Антон Табах говорит о том, что решение Центробанка было неожиданным.

ЦБ действовал достаточно компромиссно и решил снизить ставку на 1% пункт, хотя основные ожидания были, что либо не будет менять и изменит только сигнал, либо, наоборот, снизит сразу резко на 200 базовых пунктов, — сказал «Рамблеру» Табах.

Табах подчёркивает, что причина снижения ставки кроется и в торможении экономики: инфляция стремительно снижается, население ожидает ускорения роста цен, тогда как бизнес настроен крайне осторожно. Однако эксперт полагает, что у ЦБ наверняка есть и другие мотивы. Ближайшее развитие событий покажет реальную картину состояния экономики, заключает он.

Сохранятся ли высокие ставки по вкладам

По данным мониторинга ЦБ РФ в мае 2025 года ставки по депозитам физических лиц постепенно снижались. Если в первой декаде месяца максимальный процент по вкладам составлял 19,6%, то в третьей уже 19,39%.

Если вы хотите оформить вклад в банке на срок от года, то ставка будет ещё ниже — 18–19% годовых, говорит ведущий аналитик Freedom Finance Global Наталья Мильчакова. В некоторых крупных банках всё ещё можно заработать на процентах побольше.

Например, есть вклады со ставкой от 30% годовых, но их срок — 3 месяца, а лимит по сумме — 50 тысяч рублей.

Как объясняет Зельцер, коммерческие ставки в общем следуют за ставкой ЦБ, но в точках бифуркации могут начинать двигаться и на опережение.

На депозитные ставки, помимо ключевой ставки, влияют и ожидание дальнейшей динамики, а также ситуация с нормативной ликвидностью в банковском секторе, отмечает директор по макроэкономическому анализу Банка ДОМ.РФ Жанна Смирнова. Например, в декабре эти два фактора сильно повлияли на размер ставок по депозитам. Ситуация с нормативной ликвидностью улучшилась, а динамика инфляции открыла перспективы на снижение «ключа». Это формирует тренд на снижение ставок, который наблюдается в последнее время, объясняет ситуацию эксперт.

Таким образом, ставки по вкладам продолжали бы снижаться даже при сохранении ключевой ставки на уровне 21%. В новых условиях стоит ожидать, что этот процесс пойдёт более интенсивно.

Мильчакова прогнозирует, что до конца июня максимальным уровнем процентной ставки, под которую можно будет разместить средства на вкладе от трёх месяцев, станут 15,5–16%, а по более длинным вкладам — ещё ниже.

Ускорения снижения ставок по депозитам ожидает и директор по макроэкономическому анализу Банка ДОМ.РФ Жанна Смирнова. По её прогнозу, в среднем по рынку в конце года предложение по вкладам будет находиться вблизи диапазона 15–17%.

Основатель Института финансово-инвестиционных технологий Алексей Примак считает, что в результате принятого сегодня решения ЦБ ставки по депозитам могут упасть на 2–3 п. п.

Что будет с кредитами

Средневзвешенная ставка по краткосрочным кредитам снижалась на протяжении всего первого квартала 2025 года. Однако темпы снижения были вдвое ниже, чем у процентов по краткосрочным вкладам.

На рынке ипотечного кредитования тоже произошло небольшое снижение — по данным единой информационной системы жилищного строительства, с 26 мая по 1 июня 2025 года средневзвешенная ставка по ипотеке на вторичном рынке снизилась на 0,04%.

Тем не менее кредитные ставки оставались слишком высокими, что отталкивало потенциальных заёмщиков от оформления кредитов. По сравнению с апрелем 2025 года в мае количество выдач сократилось на 7%, а объём — на 13%. В апреле 2025 года было выдано 2,7 миллиона кредитов на 777,43 миллиарда рублей.

В результате снижения ключевой ставки проценты по кредитам начнут опускаться более интенсивно, предполагает Копейкин. Однако ставки по вкладам будут снижаться быстрее, чем по кредитам, так как в условиях быстрого замедления экономики растут риски невозврата, отмечает эксперт. Банки вынуждены их учитывать и закладывать в уровень процентных платежей, пояснил он.

Примак считает, что сегодняшнее решение Банка России улучшит доступность кредитов и ипотеки. Он прогнозирует снижение ставок по кредитам на 1–3 п. п.

Прогнозы по ключевой ставке до конца года

Следующее заседание Центробанка по ключевой ставке состоится 25 июля 2025 года. По мнению опрошенных «Рамблером» экспертов, регулятор продолжит смягчение денежно-кредитной политики.

- Директор по макроэкономическому анализу Банка ДОМ.РФ Жанна Смирнова полагает, что регулятор будет медленно снижать ключевую ставку начиная с июля, и к концу года она достигнет 17–18%.

- Аналитики «Сберинвестиций» считают, что ЦБ снизит ставку до 19% уже в июле. Это базовый сценарий, в его рамках ставка упадёт до 17% к концу года. В оптимистичном сценарии — до 15% к концу года, в консервативном — первое снижение случится только в апреле 2026-го.

- Главный экономист «Эксперт РА» Антон Табах ожидает снижения «ключа» до 18% к концу года.

- Михаил Зельцер, эксперт по фондовому рынку «БКС Мир инвестиций», к концу года ожидает ближе к 17%, если без форс-мажоров.

- Аналитик проекта Bitkogan Иван Вербный прогнозирует, что к концу года ставка снизится до уровня 15%.

- Управляющий директор инвесткомпании «Риком-Траст» Дмитрий Целищев считает, что до конца года возможны ещё два снижения ставки — до уровня 18–19%.

Эксперты рассказали, что делать при повышении ставки по действующему кредиту