Почему банк предлагает ставку по кредиту выше, чем в рекламе

В рекламе кредитных продуктов часто указывают привлекательно низкие проценты. Однако на практике получить их можно, только выполнив определённые условия. Рассказываем, почему банки предлагают клиентам ставку по кредиту выше, чем в рекламе, и какие факторы влияют на её размер.

Особенности рекламы кредитных продуктов

Российское законодательство регулирует рекламу кредитных продуктов. Согласно ст. 28 закона № 38-ФЗ такие объявления должны содержать полную и достоверную информацию, включая:

- полную стоимость кредита (ПСК) — в виде диапазона значений в процентах годовых;

- предупреждение о необходимости оценить риски;

- ссылки на документы, где можно ознакомиться с детальными условиями.

Закон не запрещает кредитным учреждениям в своих рекламных объявлениях указывать минимальную возможную ставку. Она доступна заёмщикам, соответствующим определённым требованиям: зарплатным клиентам, с высоким кредитным рейтингом, предоставляющим залог и другим.

Таким образом, эта цифра — лишь отправная точка. Реальная ставка для каждого заёмщика рассчитывается индивидуально, после оценки его платёжеспособности (скоринга).

Скоринг: как банки и МФО оценивают вашу надёжность

Если банк убеждён в надёжности заёмщика, он готов предложить максимально низкую процентную ставку. Когда же возникают сомнения относительно финансовой дисциплины клиента, кредитор повышает ставку, компенсируя таким образом возможные риски.

От чего зависит ваша персональная ставка

- Кредитный рейтинг. Это числовой показатель, рассчитываемый на основе вашей кредитной истории. Рейтинг ухудшается из‑за частых заявок на кредиты, просрочек платежей или высокой закредитованности.

- Показатель долговой нагрузки (ПДН). Если на платежи по кредитам уходит более 50% вашего заработка, банк может отказать в выдаче нового займа либо существенно повысить ставку.

- Наличие залога — гарантия возврата задолженности. Предоставляя залоговые кредиты, банки рискуют меньше всего. Поэтому по таким продуктам обычно действуют самые привлекательные ставки.

- Страхование. Является обязательным только при получении ипотеки: заёмщик обязан застраховать объект залога. В прочих ситуациях страхование осуществляется добровольно, однако многие банки предлагают снижение процентной ставки за приобретение страхового полиса.

- Размер первоначального взноса (в ипотечном кредитовании). Обычно чем больше первый взнос, тем более выгодные условия. Банки часто применяют надбавки к ставке по ипотеке, если размер первого взноса составляет менее 30–50%.

- Специальные условия. Кредитные организации предоставляют специальные условия для тех, кто соответствует определённым требованиям.

Какие специальные условия влияют на ставку кредитования

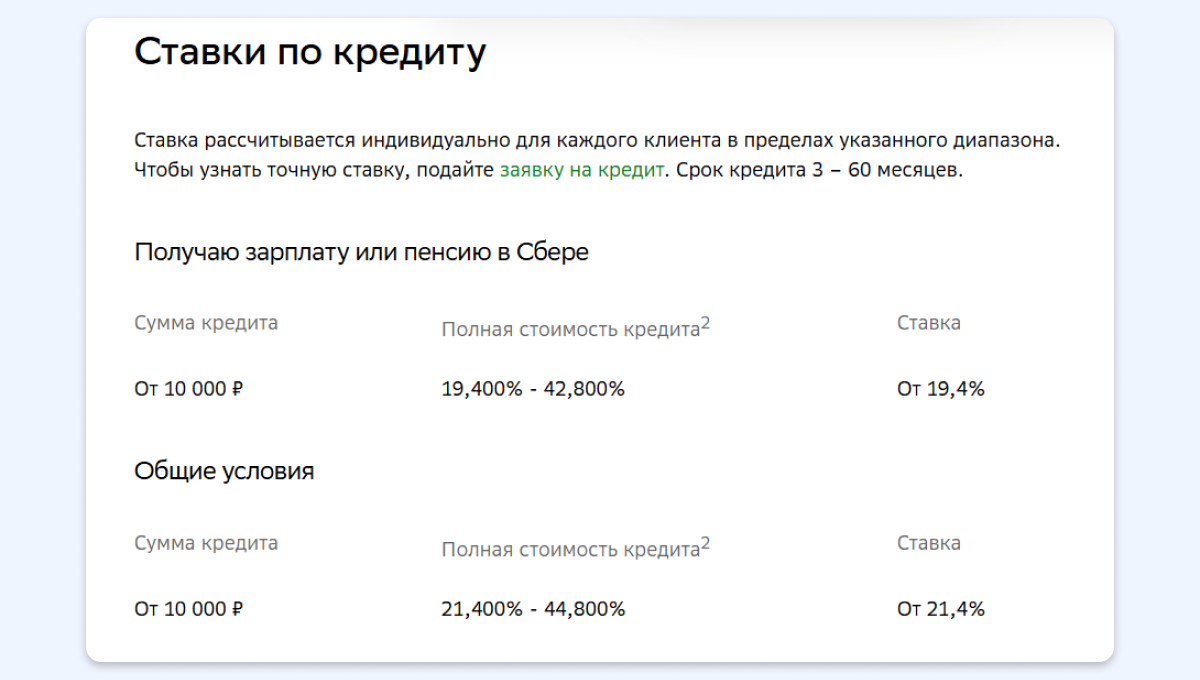

Зарплата или пенсия на карту банка

Большинство банков предоставляют пониженные ставки своим клиентам — тем, кто получает зарплату или пенсию на карту банка.

Пример: для клиентов, получающих доход в Сбере, ставка по потребительскому кредиту наличными ниже на 2 процентных пункта, чем для остальных.

Добровольное страхование

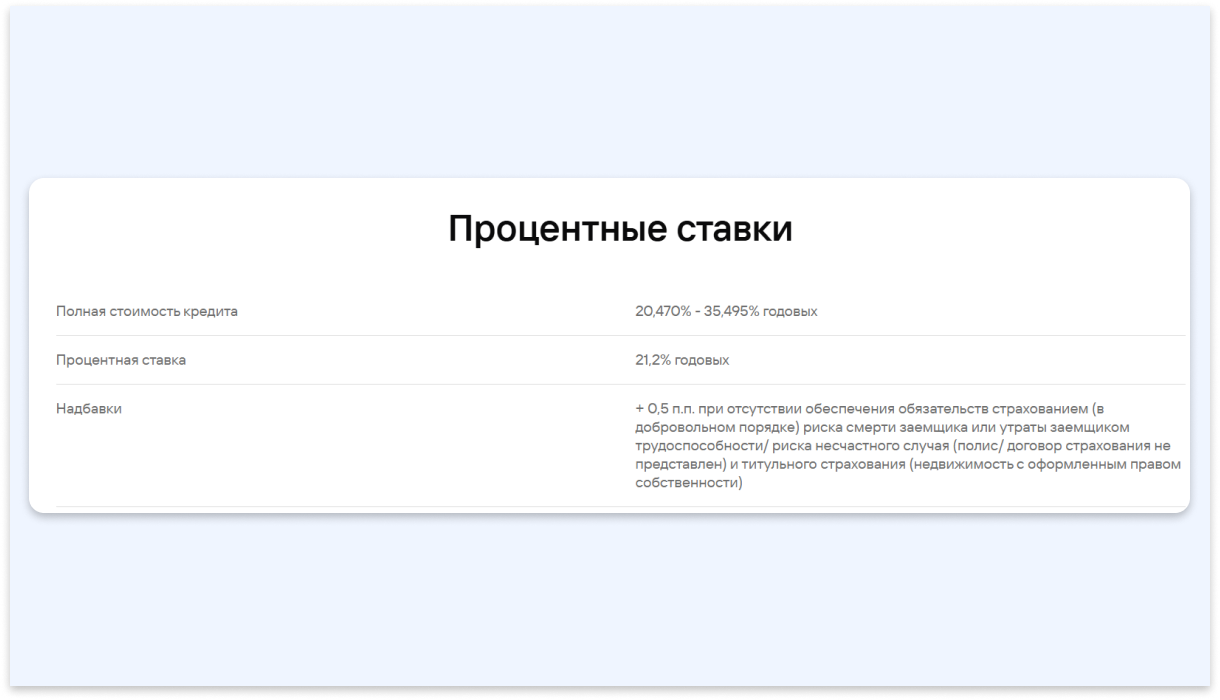

Банки предлагают более выгодные ставки тем, кто соглашается оформить добровольное страхование: комплексное, жизни, титульное. Такие условия чаще всего действуют при получении ипотеки.

Пример: Для клиентов Газпромбанка, отказавшихся от оформления страхования жизни и риска утраты права собственности при получении ипотеки на вторичное жильё, ставка повышается на 0,5 процентных пункта.

Участие в акциях

В некоторых случаях банки предлагают более привлекательные ставки для тех, кто оформил подписку или участвует в акции кредитной организации.

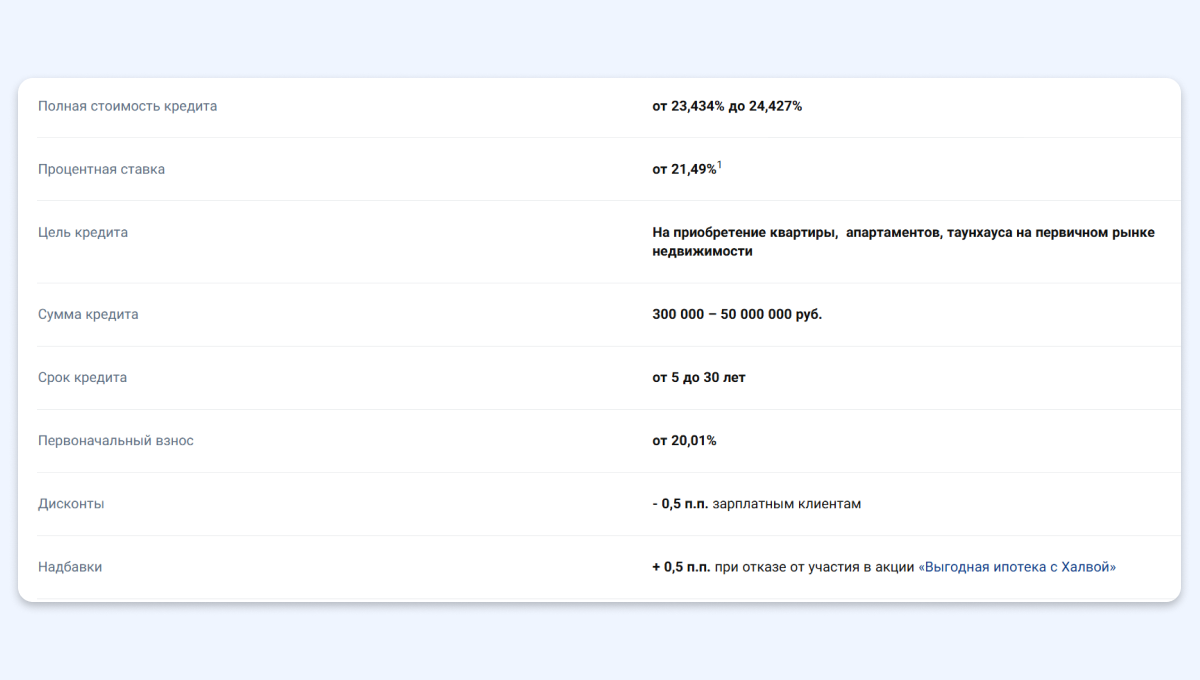

Пример: При получении ипотеки на новостройку от Совкомбанка действует надбавка 0,5 процентных пункта для клиентов, которые не участвуют в акции «Выгодная ипотека с “Халвой”». Акция предполагает необходимость совершать траты по карте «Халва».

Использование онлайн-сервисов

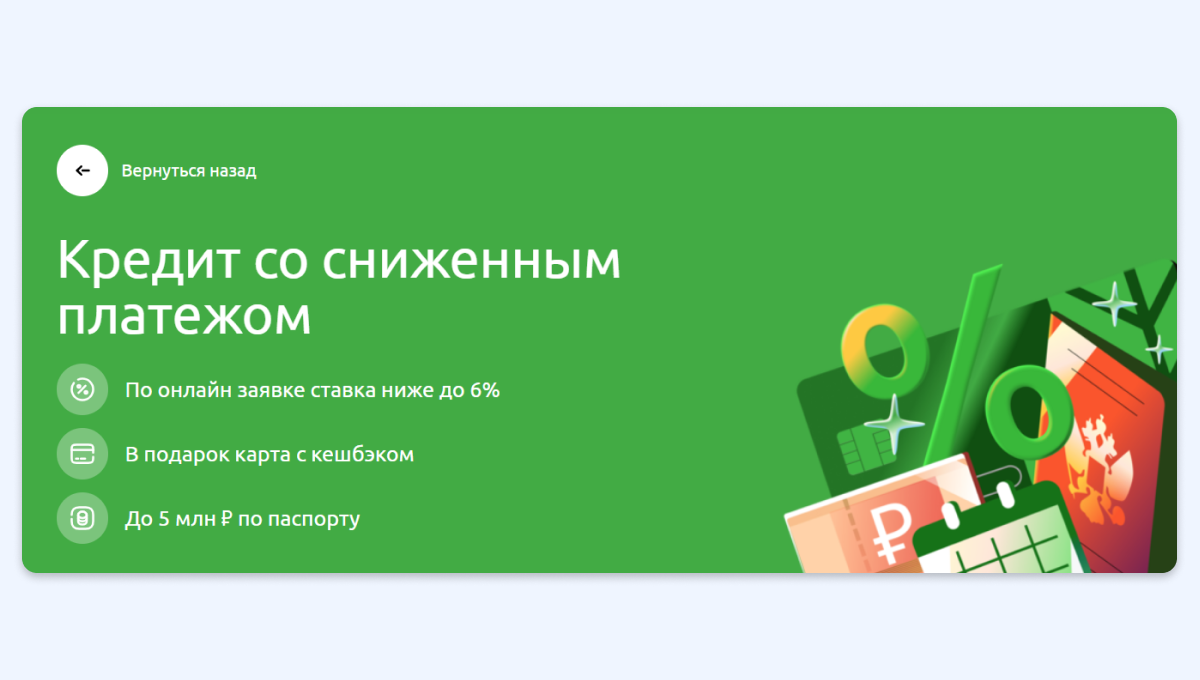

Иногда финансовые учреждения предоставляют пониженные ставки при использовании онлайн-сервисов: оформлении онлайн-заявки, электронной подаче документов в Росреестр.

Пример: Россельхозбанк предлагает кредит на любые цели клиентам, оформившим онлайн-заявку, по ставке ниже до 6%.

Сумма кредита

В некоторых случаях процентная ставка зависит от суммы кредита: чем она больше, тем выгоднее условия.

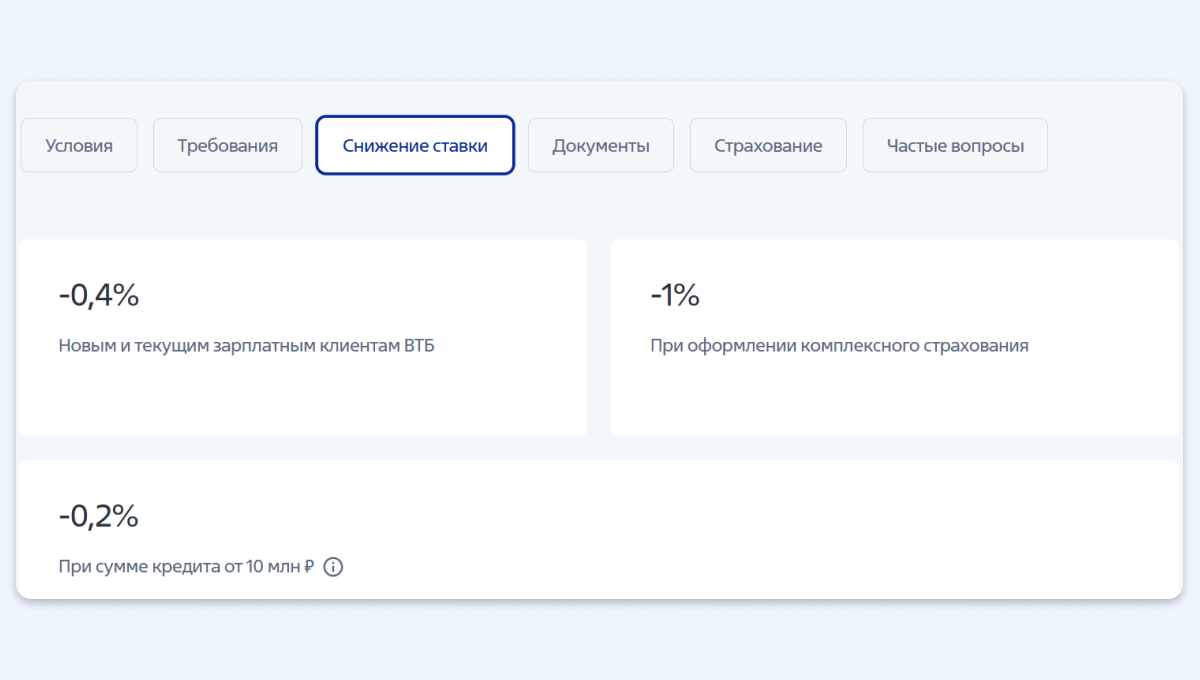

Пример: ВТБ предлагает клиентам, оформившим ипотеку на новостройку, ставку ниже на 0,2 процентных пункта при сумме кредита от 10 миллионов рублей.

Первоначальный взнос

Часто процентная ставка по ипотечным кредитам зависит от размера первоначального взноса: чем он больше, тем ниже ставка по ипотеке.

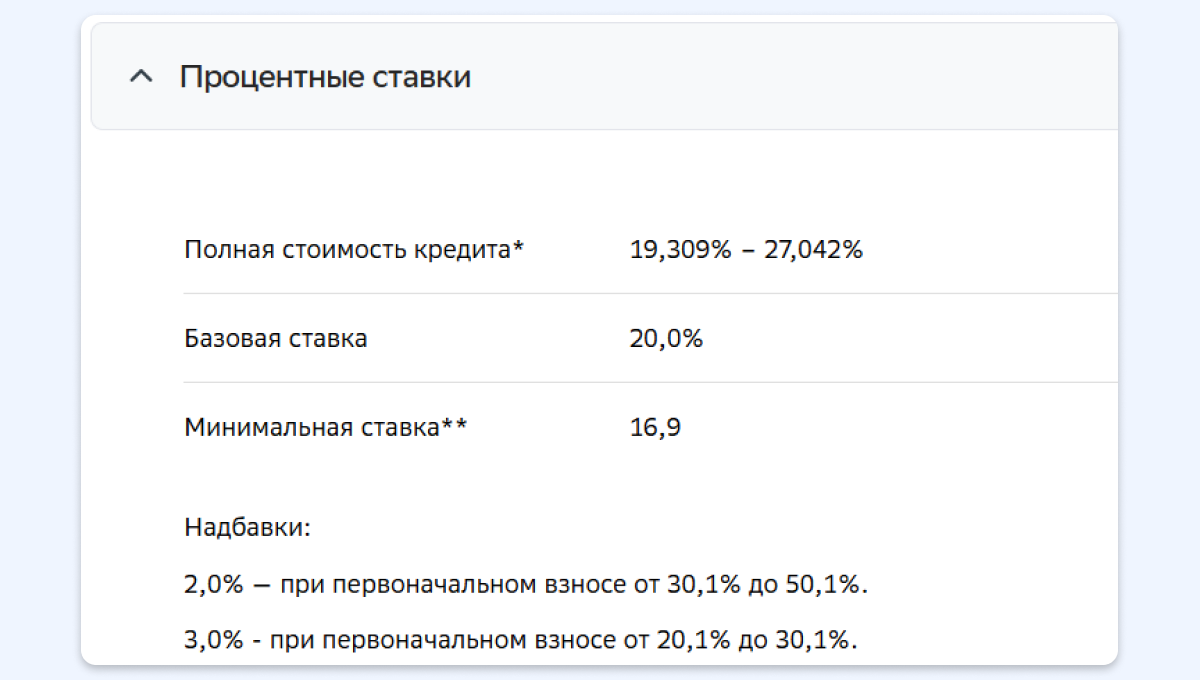

Пример: При оформлении ипотеки на вторичное жильё в Сбере действуют следующие надбавки: 2% — при первоначальном взносе от 30,1 до 50,1%, 3% — при взносе от 20,1 до 30,1%.

Практические рекомендации для заёмщиков

Чтобы не попасть в ловушку заманчивых рекламных ставок, всегда обращайте внимание на диапазон ПСК, указанный в рекламе или на сайте кредитора. Именно этот показатель даёт реальное представление о стоимости займа.

Анализируйте условия кредитования:

- кому банк предоставляет скидки;

- как действуют надбавки к процентной ставке;

- из-за чего в будущем может повыситься процент по действующему кредитному продукту.

Чтобы получить представление о параметрах кредита, пользуйтесь онлайн‑калькуляторами банков. Заполните все поля формы, и система произведёт предварительный расчёт. Это поможет сориентироваться в реальных условиях.

Проверяйте свой кредитный рейтинг и оценивайте долговую нагрузку:

- Кредитный рейтинг можно узнать через бюро кредитных историй (БКИ). Их список указан на сайте Банка России. Дважды в год запрос в БКИ можно сделать бесплатно. Для улучшения рейтинга своевременно погашайте долги и не делайте массовых рассылок заявок на кредиты.

- Для расчёта долговой нагрузки сложите все ежемесячные платежи по кредитам, разделите на общий доход и умножьте на 100%. Если полученный показатель выше 50%, сначала погасите часть задолженностей, а затем подавайте заявку на новый кредит.

Что такое показатель долговой нагрузки

Перед подачей заявки обязательно проконсультируйтесь со специалистом банка. Он подскажет, как можно снизить процентную ставку, и поможет подобрать подходящую программу.

Чем рекламная ставка по кредиту отличается от реальной

Реклама кредитных продуктов с минимальной ставкой — инструмент привлечения внимания, но не гарантия выгодных условий.

Чтобы узнать реальную ставку:

- Всегда обращайте внимание на полную стоимость кредита.

- Уточняйте у банка, какие именно условия позволяют получить минимальную ставку.

- Сравнивайте предложения банков, учитывая все возможные надбавки и скидки.

Помните, ваша персональная ставка формируется на основе множества факторов. Только комплексный анализ условий и вашей финансовой ситуации поможет выбрать оптимальный кредитный продукт.

Кредит с возвратом процентов: какие условия скрываются за выгодными предложениями