Вклады для пенсионеров: выгодно ли оформлять

Вклад — понятный финансовый инструмент, который позволяет защитить сбережения от инфляции и получить дополнительный доход. Людям старшего возраста банки предлагают особые условия по таким сберегательным продуктам. Вместе с экспертами разобрались, насколько выгодны вклады для пенсионеров и на что нужно обратить внимание при их открытии.

Особенности пенсионных вкладов

От обычного депозита пенсионный вклад отличают более выгодные условия. Банки определяют их самостоятельно, но, как правило, людям пенсионного возраста предлагают повышенную ставку.

Пенсионеры являются надёжными клиентами для банков — они имеют постоянный источник дохода в виде пенсии, который не зависит от внешних факторов. При этом люди пенсионного возраста, как правило, стараются больше копить, размещая свободные деньги на вкладах, что позволяет банкам наращивать пассивы. Поэтому банки предлагают пенсионерам улучшенные условия по вкладам.

Богдан ЗваричУправляющий по анализу банковского и финансового рынков ПСБ

Клиентам старшего возраста банки предлагают либо специализированные вклады, разработанные исключительно для пенсионеров, либо предоставляют надбавки к базовой процентной ставке по обычному вкладу для всех клиентов, рассказывает руководитель управления розничного бизнеса ББР Банка Наталья Горковенко.

Возможность открытия пенсионных вкладов или получение надбавки чаще всего зависит от определённых условий, отмечает Горковенко. Например, перевод пенсионных выплат в конкретный банк, соответствие клиента пенсионному возрасту, предоставление документа о праве на получение пенсии и иное.

Какие ставки по вкладам сейчас предлагают банки

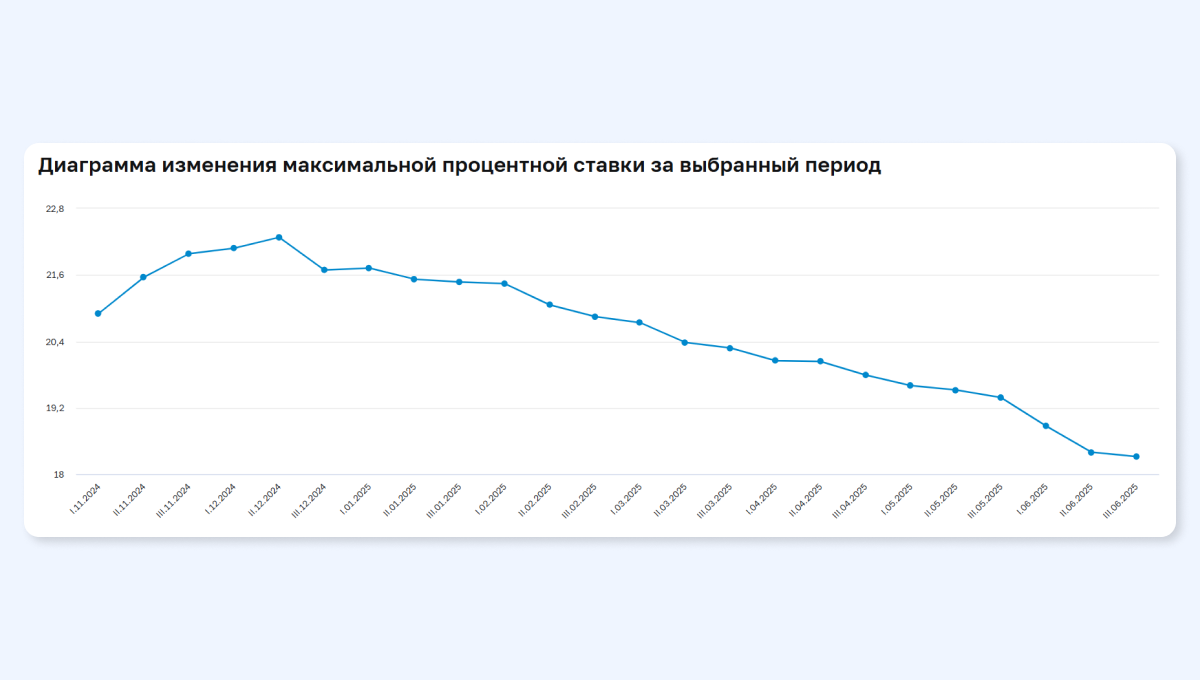

Банковские ставки по депозитам зависят от ключевой ставки Центробанка (ЦБ РФ). После того, как 6 июня Банк России снизил этот показатель до 20%, проценты по вкладам пошли вниз.

По данным ЦБ РФ, в июне впервые с конца сентября 2024 года средняя максимальная ставка по вкладам в топ-10 банков опустилась ниже 19%, в третьей декаде месяца она составила 18,32%.

В большинстве банков максимальную ставку можно получить при размещении средств на срок от 3 до 6 месяцев. Самые низкие ставки действуют по депозитам со сроком размещения более года.

Особые условия по вкладам для пенсионеров

Специальные условия по вкладам для людей пенсионного возраста действуют во многих банках.

Приведём несколько примеров:

- Сбербанк предлагает +0,7% к ставке по СберВкладу тем, кто получает пенсию на карты Сбера.

- ВТБ даёт своим пенсионным клиентам надбавку +0,5% к ВТБ-вкладу.

- ПСБ добавляет пенсионерам +1% к вкладу. Чтобы получить надбавку, нужно быть или стать пенсионным клиентом банка.

- Газпромбанк предоставляет клиентам, получающим пенсию в банке, надбавку +0,2% к вкладу «Копить».

- ББР Банк предлагает надбавку 0,1% мужчинам в возрасте от 65 лет, женщинам — от 60 лет, либо по предъявлении пенсионного удостоверения.

Помимо этого, с 1 июля 2025 года пенсионеры, получающие федеральную или региональную доплату к пенсии, могут оформить социальный вклад. Он доступен только получателям соцвыплат и пока что может быть открыт лишь в одном из 13 системно значимых банков.

Условия такого продукта:

- срок — 1 год с возможностью пролонгации;

- сумма — до 50 тысяч рублей;

- пополнение и снятие — без снижения ставки;

- ставка — максимальная из действующих в банке по депозитам сроком до 12 месяцев;

- начисление и выплата процентов — ежемесячно.

Оформить депозит можно через портал Госуслуг. Открыть вклад можно только в той кредитной организации, клиентом которой вы уже являетесь.

Стоит ли открывать пенсионный вклад

Надбавки к базовым ставкам, которые дают пенсионерам многие банки, позволяют открыть вклад на более выгодных условиях и получать дополнительный доход.

В условиях перехода Банка России к смягчению кредитно-денежной политики и снижению ключевой ставки можно ожидать, что проценты по вкладам в ближайшее время продолжат опускаться. Поэтому эксперты рекомендуют зафиксировать текущую доходность, открыв относительно долгосрочные депозиты, пока ставки ещё не успели упасть.

На что обращать внимание при выборе вклада

Не спешите с выбором. Сопоставьте и проанализируйте разные банковские предложения:

- Учитывайте все условия. Детально ознакомьтесь с условиями выбранного вклада. Иногда повышенные ставки предлагают не на весь срок размещения, а на ограниченный период. В некоторых случаях для получения максимального процента требуется определённая сумма ежемесячных трат с карты банка.

- Не зацикливайтесь на вкладах для пенсионеров. Сравнивайте разные банковские программы. Хорошие условия могут быть и у обычных вкладов, предназначенных для всех клиентов.

- Обратите внимание на порядок начисления процентов. Доходность вкладов с ежемесячной капитализацией выше, поскольку каждый месяц сумма на вкладе увеличивается.

- Учитывайте свои потребности. Если вы предполагаете, что деньги могут понадобиться вам раньше срока окончания вклада, выбирайте продукты с частичным снятием. Если хотите копить — с пополнением. Однако при выборе таких программ учитывайте их доходность.

- Не превышайте застрахованный лимит. В одном банке лучше не держать более 1,4 миллиона рублей. Именно эта сумма застрахована государством.

- Не стесняйтесь задавать вопросы. Если вам что-то непонятно, обращайтесь к сотрудникам банка за разъяснениями.

Рекомендую общаться с сотрудниками банка и задавать им все интересующие вопросы. Банковские специалисты смогут подробно рассказать о различных продуктах, их условиях, возможных ограничениях и помогут подобрать тот вариант, который наилучшим образом соответствует вашей ситуации.

Наталья ГорковенкоНачальник Управления розничного бизнеса ББР Банка

Коротко

Пенсионные вклады — это специальные банковские депозиты для пенсионеров с более выгодными условиями, которые позволяют защитить сбережения от инфляции и получить дополнительный доход. В частности, людям пенсионного возраста банки предлагают депозиты с повышенными ставками.

При выборе вклада стоит сравнивать условия разных банков, учитывать все нюансы и ограничения, обращать внимание на порядок начисления процентов, не превышать застрахованную сумму.

В настоящий момент имеет смысл зафиксировать текущую доходность, так как при дальнейшем снижении ключевой ставки проценты по вкладам продолжат падать.

Все крупные банки снизили ставки по депозитам: что делать вкладчикам