Какие бывают процентные ставки по кредитам и вкладам

Размер процентной ставки — одно из первых условий, на которые мы обращаем внимание при выборе вклада или кредита. Он определяет доходность депозита или стоимость использования заёмных средств. В этой статье мы разобрали с экспертами, как банки устанавливают ставки по своим продуктам, какие бывают виды процентных ставок, а также каких ошибок избегать при оценке условий по вкладам и кредитам.

Как банки устанавливают ставки

При формировании процентных ставок банки оценивают спектр факторов, но основным ориентиром является ключевая ставка Банка России, сказала «Рамблеру» экономист, эксперт по финансовым рынкам Ольга Гогаладзе. «Ключ» определяет стоимость фондирования для банков, то есть под какой процент регулятор предоставляет кредитным организациям кредиты и принимает депозиты, пояснила она.

Как ключевая ставка влияет на ставки:

- Если ключевая ставка растёт, банкам становится дороже брать деньги. Они вынуждены повышать ставки по своим кредитам, чтобы компенсировать увеличение стоимости фондирования. Одновременно они поднимают ставки по депозитам, чтобы привлечь больше средств для кредитования от населения и предприятий.

- Если ключевая ставка снижается, банкам легче брать деньги у ЦБ. Как результат, они могут предлагать более дешёвые кредиты и менее выгодные вклады.

Важно. Процентные ставки по кредитам не могут быть ниже ключевой ставки ЦБ, иначе эти банковские продукты станут убыточными. Ставки по вкладам не могут значительно превышать «ключ», иначе банки не смогут эффективно размещать привлечённые деньги в активах.

Можно выделить ещё четыре значимых фактора, на которые опираются банки при формировании процентных ставок по накопительным и кредитным продуктам, отметил директор департамента розничного бизнеса «Цифра банк» Юрий Эйдинов. Это:

- Ситуация на рынке ликвидности. Чем выше конкуренция за денежные средства клиентов, тем привлекательнее должны быть условия по депозитам. Банки переманивают клиентов у конкурентов за счёт повышенных ставок по вкладам, чтобы удовлетворить свои потребности в ликвидности.

- Операционные издержки банка: расходы на персонал, аренду помещений, маркетинг, обработку платежей и другие процессы.

- Стратегические приоритеты банка. Например, если цель заключается в увеличении своей доли на рынке, банк может предлагать более высокие процентные ставки по вкладам, чтобы привлечь новых клиентов.

- Сроки и риск-профиль конкретного продукта.

Итоговый уровень ставок — это баланс между привлекательностью для клиента и экономической целесообразностью для банка, подчеркнул Эйдинов.

Основные виды процентных ставок

Рассмотрим подробно, на каких условиях могут действовать процентные ставки по кредитам и депозитам.

Фиксированная и плавающая

Фиксированная ставка — не меняется весь срок. Чаще всего такие ставки встречаются в ипотеке, потребительских кредитах и вкладах, отметили опрошенные «Рамблером» эксперты.

Плюсы:

- Предсказуемость платежей по кредиту или дохода по вкладу. Это позволяет чётко планировать свой бюджет.

- Защита от невыгодного изменения процентных ставок. Вы будете продолжать платить или получать тот же процент, что и раньше, даже в условиях ухудшения экономической ситуации.

Минусы:

- Ограниченная гибкость. Если условия по открытому кредиту или депозиту перестали быть актуальными и проигрывают другим предложениям по рынку, вам придётся искать выгодный вариант рефинансирования и ждать окончания срока вклада для переноса денег на другой счёт под повышенный процент.

Как выгодно рефинансировать ипотеку

Плавающая ставка привязана к определённому индикатору: ключевой ставке, курсу валют или другому. Размер такой ставки меняется по формуле. Например, плавающая ставка по вкладу может рассчитываться как: «ключ» минус фиксированный дисконт.

Обычно плавающие ставки используют по долгосрочным продуктам и для бизнеса, например в лизинге. Их выгоднее выбирать, когда ожидается долгосрочное снижение ставок на рынке.

Плюсы:

- Самостоятельно следует за рынком. Вам не нужно думать о смене продукта при изменении экономической ситуации, плавающая ставка сама адаптируется под новые условия.

Минусы:

- Непредсказуемость платежей по кредиту и доходов по вкладу. Суммы будут меняться в зависимости от колебаний базового индикатора, к которому привязана ставка. Это затрудняет планирование бюджета и создаёт финансовую неопределенность.

С выплатой процентов в конце или в начале срока

По этому критерию ставки делятся на декурсивные и антисипативные. Это специализированные термины, их редко можно встретить «в обиходе», отметил Юрий Эйдинов из «Цифра банк».

Декурсивная ставка предполагает начисление процентов по итогам периода. Обычно такая модель предлагается по вкладам. Это выгодно для держателей депозита, так как работает эффект капитализации, подчеркнул Эйдинов.

Пример:

Допустим, вы положили 100 тысяч рублей на вклад под 20% годовых с ежемесячной капитализацией процентов. Срок размещения составляет три месяца. Без возможности снятия и пополнения.

- По итогам первого месяца у вас на вкладе будет 101 666 рублей (+1 666 рублей).

- По итогам второго месяца — 103 360 рублей (+1 694 рубля).

- По итогам третьего — 105 082 рубля (+1 722 рубля).

С каждым месяцем процентный доход рос из-за увеличения суммы размещения после капитализации.

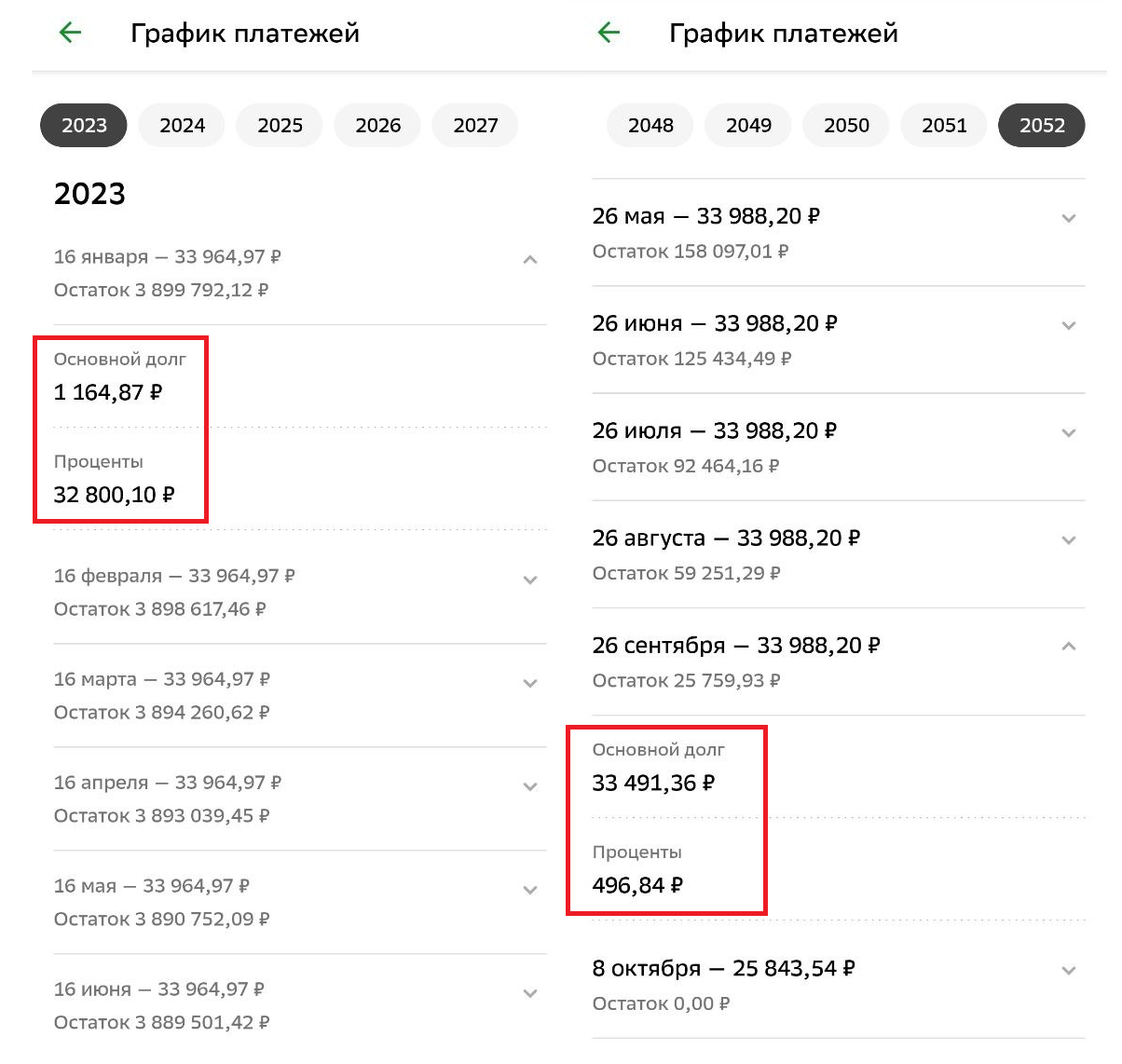

Антисипативная ставка — когда проценты выплачиваются в начале периода. Обычно именно она работает по кредитам. Сначала заёмщик уплачивает банку проценты, а потом тело кредита.

Пример:

У меня оформлена ипотека. Ежемесячный платеж составляет около 34 тысяч рублей.

В первые месяцы из этих денег порядка 32,8 тысячи рублей шло на погашение процентов и только около 1,2 тысячи рублей на тело кредита.

Если посмотреть график платежей, в последний полноценный платёж по ипотеке на проценты пойдёт лишь 500 рублей, а остальные 33,5 тысячи рублей уйдёт на погашение тела ипотеки.

Реальная и номинальная

Номинальная ставка — это та, которая указана в договоре. Она показывает доход в процентах, но не учитывает рост цен.

Реальная ставка отражает ставку с учётом инфляции. Она показывает, сколько вы реально заработали с учётом того, что цены растут.

Пример:

Предположим, с 1 января вы положили 1 000 000 рублей на вклад сроком 12 месяцев с номинальной ставкой 18% годовых. Через год вы получите 1 180 000 рублей. Эти 18% — номинальная ставка.

Инфляция по итогам года составила 10% годовых. Это значит, что товары подорожали, и на накопленные деньги уже нельзя купить столько же, сколько год назад.

Реальная доходность по вкладу составила:

18% – 10% = 8% годовых.

То есть реальная покупательная способность выросла не до 1 180 000 рублей, а только до 1 080 000 рублей.

5 советов по оценке процентных ставок

- Сравнивайте не только ставку, но и полную стоимость продукта. Учитывайте комиссии, страховки, дополнительные платежи. Для кредитов целесообразно ориентироваться на уровень полной стоимости кредита (ПСК), для вкладов — на минимальную гарантированную ставку (МГС).

- Читайте условия начисления процентов. Вклад с выплатой «в конце срока» и вклад с ежемесячной капитализацией дадут разную доходность при одинаковой номинальной ставке.

- Смотрите на сроки и ограничения. Часто высокая ставка действует только первые месяцы или при определённой сумме вклада.

- Обращайте внимание на возможность изменения условий. Плавающая ставка может как снизить, так и повысить итоговые выплаты.

- Не руководствуйтесь только рекламой. Проверяйте реальные условия в тарифах и в договоре.

Главное

Размер процентных ставок по кредитам и вкладам напрямую зависит от ключевой ставки Банка России. Чем выше «ключ», тем больше выплачиваемые проценты по накопительным и кредитным продуктам. При смягчении политики ЦБ ставки по вкладам и кредитам начинают снижаться.

Ставка по кредиту не может быть ниже «ключа», а по вкладу — выше «ключа». Это невыгодно банкам.

На итоговые процентные ставки также влияет ситуация на рынке ликвидности, операционные издержки и стратегия банка.

По гибкости ставки можно разделить на фиксированные и плавающие. В первом случае процент по вкладу или кредиту закрепляется на весь срок. Плавающие ставки привязаны к конкретному индикатору и меняются вместе с ним. Формула расчёта такой ставки прописана в договоре.

По периоду выплаты процентов выделяют декурсивные ставки с выплатой процентов в конце периода и антисипативные ставки с выплатой процентов «вперёд».

По способу расчёта процентов ставки делятся на номинальные и реальные. Первую вы видите в договоре, вторую получаете на самом деле после вычета годовой инфляции.

Шесть ошибок вкладчика — проверьте, не совершаете ли их вы