Почему спрос на наличные растёт и как это отражается на экономике

В России растёт спрос на наличные деньги. Не все россияне доверяют электронным способам оплаты из-за опасений возможных блокировок и отслеживания их финансовых операций. Эксперты рассказали, почему наличные становятся всё востребованнее и к каким последствиям это может привести.

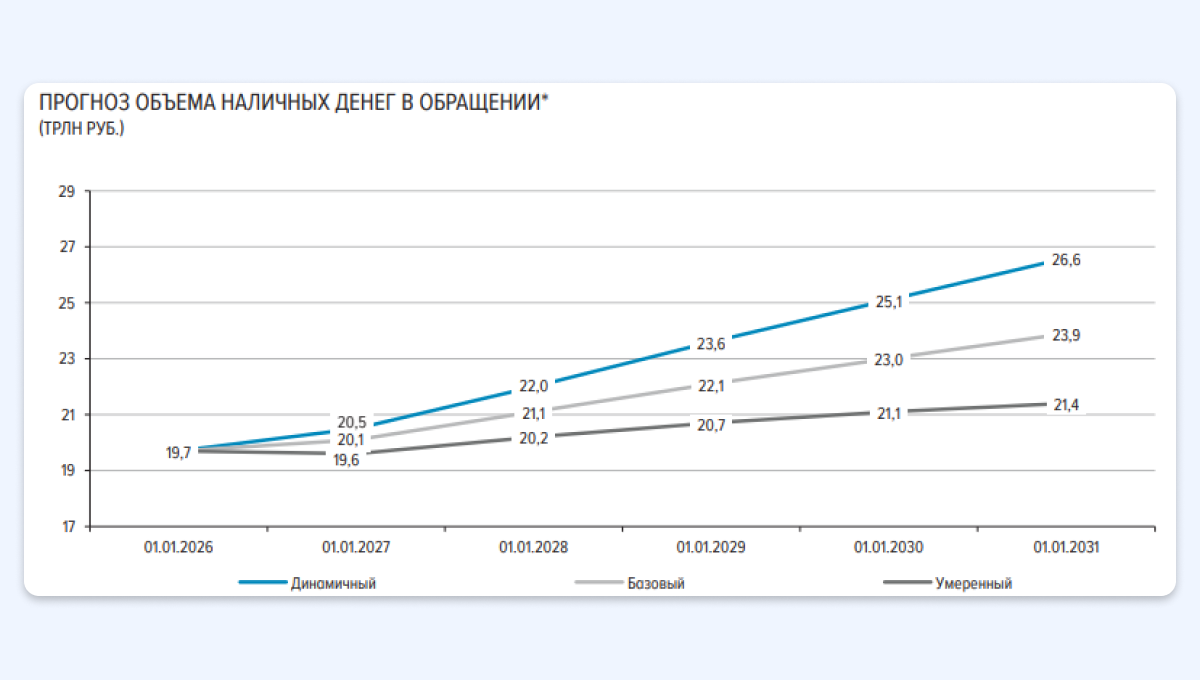

Как растёт оборот наличных

По данным Банка России за 2025 год, объём наличных в обращении увеличился с 18,7 до 19,7 триллиона рублей, рост составил 5,35%. В базовом сценарии регулятора к 2030 году показатель вырастет ещё на 16,8%, до 23 триллионов рублей, а в рисковом варианте — на 27,4%, до 25,1 триллиона рублей.

Наличные деньги сохраняют популярность среди российских граждан — это демонстрируют не только данные Центробанка, но и банковская статистика.

- По информации Альфа‑Банка, почти половина россиян (45%) по‑прежнему предпочитают расплачиваться купюрами.

- По статистике банка «Русский Стандарт», большинство операций через банкоматы связано с внесением средств на счета. Однако по суммам операций снятия наличных опережают пополнения. Об этом пишут «Известия».

Почему наличные снова в моде

Желание избежать блокировок

Некоторые россияне ощущают страх перед блокировкой банковской карты за какой-то безобидный и привычный перевод денежных средств, говорит аналитик Freedom Finance Global Владимир Чернов.

Усиление банковского контроля за подозрительными финансовыми операциями в целях борьбы с мошенничеством — один из возможных факторов увеличения спроса на наличные. Не исключено, что часть граждан предпочла во избежание возможных проблем с блокировками увеличить долю расчётов наличными.

Ольга Беленькаяруководитель отдела макроэкономического анализа ФГ «Финам»

Блокировки банковских карт россиян за подозрительные переводы особенно участились в период новогодних каникул, отмечает Чернов. Большая доля из них была сделана ошибочно: граждане сообщали, что карты блокировали просто за перевод денег жене.

Желание сохранить конфиденциальность

Наличные расчёты остаются популярными потому, что позволяют совершать финансовые операции без цифрового следа.

Цифровой след — это любые электронные записи, фиксирующие факты переводов денег, покупок или иных финансовых сделок. Когда используется безналичная оплата (банковская карта, электронный кошелёк, мобильный платёж), каждая операция фиксируется системами банков и государственных органов, которые могут отслеживать и анализировать такую активность.

Использование же наличных денег исключает возможность подобного мониторинга, обеспечивая обеим сторонам сделки дополнительную степень приватности и защиты личной информации.

Недоверие к цифровым инструментам

В России использовать наличные предпочитают люди старшего возраста, отметил председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. Это подтверждают результаты опроса, проведённого сервисом SuperJob. Они показали, что 81% граждан в возрасте старше 45 лет не готов отказаться от наличных.

Кто-то не хочет переучиваться и разбираться в безналичных платежах, оплате по телефону, Системе быстрых платежей или QR-коду. А кто-то опасается за сохранность средств на карточном счёте на фоне роста телефонного мошенничества.

Александр Цыгановзаведующий кафедрой страхования и экономики социальной сферы Финансового университета при Правительстве России

Отключение интернета

В регионах, где происходят отключения интернета, стало более актуально иметь при себе наличку в качестве страховки на случай сбоев связи, говорит Аксаков.

Случаи отключения мобильной связи не редкость:

- О проблемах в работе банкоматов, платёжных терминалов и системы быстрых платежей в мае 2025 года предупреждали жителей Москвы и Московской области.

- С невозможностью оплачивать покупки банковскими картами и QR-кодами сталкивались петербуржцы в июле 2025 года.

- В самом конце 2025 года трудности при использовании мобильных приложений, сервисов интернет-банкинга и онлайн-платежей наблюдались на Камчатке.

Снижение налоговой нагрузки

На рост использования наличных влияет изменение налоговой политики: часть предпринимателей пытается избежать роста налоговой нагрузки, отметил Цыганов. Аналогично поступают и граждане, занимающиеся частной деятельностью или сдающие жильё в аренду. Они хотят получать вознаграждение наличными, чтобы скрыть реальный уровень доходов, добавил эксперт.

Наличную форму расчётов стали предпочитать и предприятия малого бизнеса в связи с отменой льгот с 1 января по уплате налога на добавленную стоимость (НДС). Оплата безналичным способом может означать дополнительные издержки для бизнеса, включая эквайринг и процессинг, считает Беленькая.

Использование наличных туристами

Спрос на наличные и более активное вовлечение их в оборот происходит за счёт туризма, сообщает Цыганов. Иностранные туристы вынуждены использовать наличные из-за неработоспособности их платёжных карт.

Российские туристы тоже прибегают к снятию наличных, так как в большинстве стран нельзя расплатиться картой «Мир», а карты международных платёжных систем Visa и MasterCard не выпускают.

Последствия увеличения наличных в обращении

На первый взгляд выбор между картой и купюрой — личное дело каждого. Однако массовый переход к наличным несёт системные риски. По оценкам Банка России, в 2025 году рост наличных денег в обращении привёл к оттоку ликвидности из банковского сектора примерно на 1 триллион рублей.

Отток ликвидности — одно из серьёзных экономических последствий роста наличных. Это повышает цену привлечения средств и в итоге приводит к более жёстким условиям по кредитам, даже если ключевая ставка снижается.

Владимир ЧерновАналитик Freedom Finance Global

Рост объёма наличных становится причиной расширения серой зоны, отмечают эксперты, опрошенные «Рамблером». Как итог — неучтенные доходы и сокращение налоговых поступлений в бюджет.

Чтобы избежать подобных негативных последствий, в 2026 году Минфин активизирует борьбу с теневым сектором, акцентируя внимание на сокращении доли наличных в обороте. Об этом заявил глава ведомства Антон Силуанов на заседании коллегии Федеральной налоговой службы.

Для решения этих проблем государство может ввести ряд ограничений, о которых «Рамблеру» рассказал Анатолий Аксаков:

- запрет госрегистрации крупных сделок с наличными;

- декларирование при вывозе крупных сумм наличных за рубеж;

- запрет на внесение через банкомат более 1 миллиона рублей в месяц;

- усиление контроля за кассовой техникой;

- дополнительные проверки предприятий с высоким оборотом наличных, например в сфере общепита.

Многие из перечисленных ограничений уже проходят процедуру рассмотрения:

- Минфин подготовил законопроект, который предлагает ограничить госрегистрацию сделок с наличными между физическими и юридическими лицами. Согласно инициативе регистрация будет запрещена, если сумма одной сделки превышает 5 миллионов рублей.

- Разработан законопроект, который предполагает запрет на пополнение счетов граждан через банкоматы более чем на 1 миллион рублей в месяц. Документ направлен на согласование в ЦБ и Росфинмониторинг.

- С 1 сентября 2026 года физлицам может потребоваться объяснять происхождение денег, ввозимых в страны ЕАЭС сверх лимита в размере 10 тысяч долларов США, а также указывать цель их вывоза. Такие данные приводит «Интерфакс» со ссылкой на проект указа президента.

Ограничения на внесение наличных в банкоматах: как повлияют на россиян и какие риски для банков

Наличные: за и против

Драйверы спроса на наличные: страх блокировок банковских карт, стремление к конфиденциальности, недоверие к цифровым инструментам, сбои интернет‑связи в отдельных регионах и попытки бизнеса снизить налоговую нагрузку через расчёты наличными.

Рост доли наличных ведёт к оттоку ликвидности из банковской системы, что удорожает кредитование и ужесточает условия займов. Увеличение оборота наличных расширяет серую зону, сокращая налоговые поступления и усложняя контроль за доходами.

В 2026 году Минфин планирует сократить долю наличных в обороте: ожидаются ограничения на крупные сделки, контроль за кассовой техникой, лимиты на внесение через банкоматы и декларирование крупных сумм при вывозе за рубеж.

Россиян предупредили об опасности неиспользуемых банковских карт